« FLASH » DE MERCADO

Por Olivier de Berranger, Responsable de Gestion Diversificada y tipos.

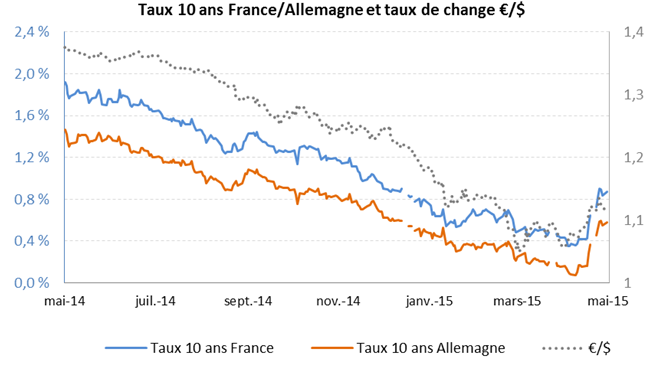

En las últimas semanas se ha producido un cambio espectacular de la tendencia en los tipos a largo plazo en la zona euro. Entre el 17 de abril y el 7 de mayo de 2015 los tipos a 10 años pasaron del 0,05% al 0,78% en Alemania, del 0,33% al 1,10% en Francia y del 1,25% al 2,02% en Italia, con un impacto negativo en el mercado de bonos. ¿Cómo analizamos este movimiento?

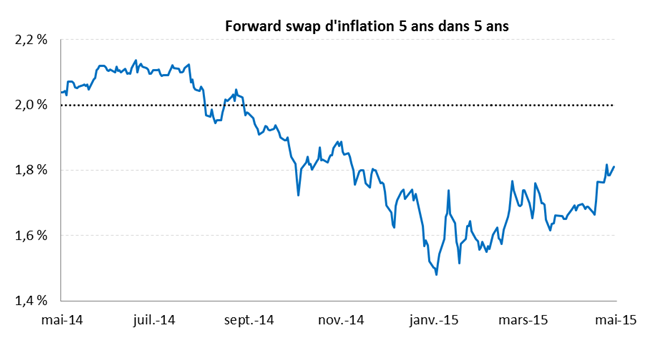

– Creemos que esta corrección materializa las expectativas del mercado de la zona euro: el retorno a un crecimiento de alrededor del 1,5%, y el aumento de la inflación a medio plazo. Los futuros sobre la inflación a 5 años en 5 años (la inflación media esperada por el mercado a 5 años que empezarán dentro de 5 años) alcanzó un máximo anual de 1,8%, tras tocar un mínimo histórico en enero.

Como recordatorio, fue el descenso por debajo del 2% el año pasado, lo que desencadenó la serie de medidas del Banco Central Europeo (BCE), en particular el programa del « Quantitative Easing ». Hoy, algunos analistas ya están hablando del riesgo de que el BCE pueda interrumpir antes de lo previsto su programa de compra de activos. Los inversores creen cada vez más en el final de la deflación: la inflación en la zona euro se situó en el 0% el mes pasado, después de cuatro meses de deflación.

Como recordatorio, fue el descenso por debajo del 2% el año pasado, lo que desencadenó la serie de medidas del Banco Central Europeo (BCE), en particular el programa del « Quantitative Easing ». Hoy, algunos analistas ya están hablando del riesgo de que el BCE pueda interrumpir antes de lo previsto su programa de compra de activos. Los inversores creen cada vez más en el final de la deflación: la inflación en la zona euro se situó en el 0% el mes pasado, después de cuatro meses de deflación.

– Otra tendencia a destacar: la recuperación del crédito en el sector privado en la zona euro, que es una consecuencia directa del « Quantitative Easing ». Los bancos comenzarán a prestar este año, después de más de dos años de desapalancamiento. Esto podría estimular en gran medida la recuperación económica, en un continente todavía financiado al 80% por el sector bancario.

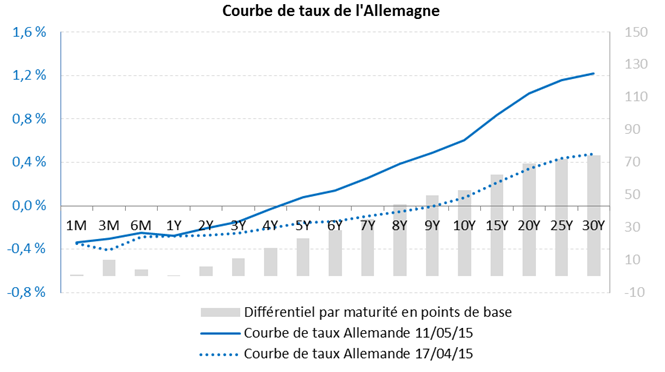

– En este contexto, las tipos alemanes son ahora negativos hasta los 4 años. Como se muestra en el gráfico siguiente, las expectativas de inflación están impulsando fuertemente los tipos a largo plazo, mientras que los tipos a corto plazo siguen siendo bajos, dado que nadie espera un endurecimiento de la política monetaria en el corto plazo.

– Aparte de eso, la publicación del PIB de Estados Unidos en el primer trimestre fue muy decepcionante (0,2% frente al 1% esperado), lo que redujo las expectativas de un alza de los tipos al otro lado del atlántico. La correlación entre los tipos a 10 años alemanes y franceses y el tipo de cambio euro / dólar se ha hecho muy fuerte desde hace varios meses.

– Aparte de eso, la publicación del PIB de Estados Unidos en el primer trimestre fue muy decepcionante (0,2% frente al 1% esperado), lo que redujo las expectativas de un alza de los tipos al otro lado del atlántico. La correlación entre los tipos a 10 años alemanes y franceses y el tipo de cambio euro / dólar se ha hecho muy fuerte desde hace varios meses.

¿Cuál es el impacto de este movimiento en los bonos y fondos diversificados en La Financière de l’Echiquier (LFDE) ?

– Nuestros fondos de renta fija y diversificados se ven afectados en términos absolutos por la subida de tipos, pero son relativamente ganadores, ya que han mantenido durante mucho tiempo duraciones tradicionalmente más cortas que sus índices de referencia.

– Hemos reaccionado tácticamente alargando las duraciones de las carteras de los fondos Echiquier ARTY y Echiquier Oblig, que ahora son superiores a 3 años. De hecho, creemos que no debemos subestimar o enterrar demasiado rápido el papel en la recuperación que tiene la política de compra de activos del BCE. Pero, sobre todo, seguimos convencidos de que los bonos con vencimiento a largo plazo no ofrecen la mejor relación riesgo / rentabilidad.

-Fieles a nuestra estrategia de gestión particularmente flexible, permanecemos alerta y preparados para reaccionar a los nuevos acontecimientos.

– Más allá de los ajustes tácticos para nosotros esta semana ha traído una doble confirmación :

– La liquidez en los mercados de crédito se ha reducido significativamente

– El riesgo en los bonos está muy mal pagado, por lo que seguimos favoreciendo la renta variable.

![]()