«FLASH» MERCATI

«FLASH» MERCATI

A cura di Olivier de Berranger, Direttore della Gestione Diversificati e Fixed-Icome

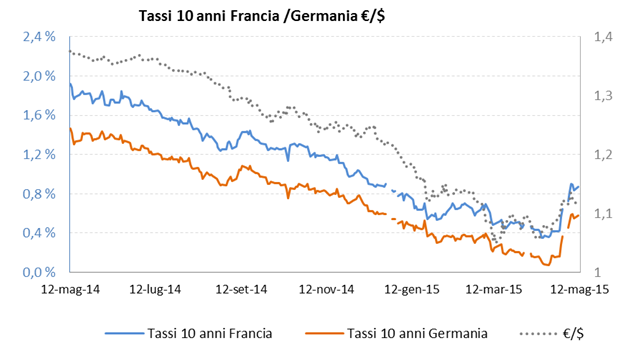

Le ultime settimane sono state caratterizzate da una spettacolare inversione di tendenza nei tassi a lungo termine all’interno dell’Eurozona. Nel periodo tra il 17 aprile e il 7 maggio 2015, i tassi a 10 anni sono passati dallo 0,05% allo 0,78% in Germania, dallo 0,33% all’1,10% in Francia e dall’1,25% al 2,02% in Italia, impattando negativamente il mercato obbligazionario. Come analizzare questo movimento?

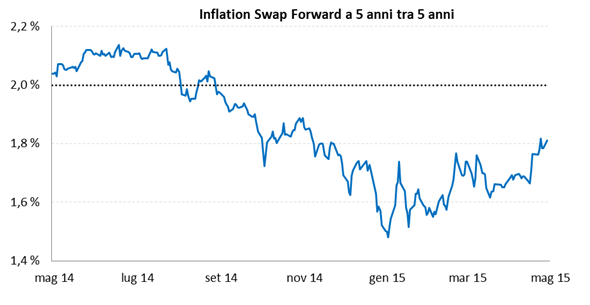

– La correzione, secondo noi, incarna le aspettative del mercato nei confronti dell’Eurozona: il ritorno a una crescita attorno all’1,5% e la ripresa dell’inflazione a medio termine. L’Inflation Swap Forward a 5 anni tra 5 anni (l’inflazione media prevista dal mercato per il periodo di 5 anni che inizierà tra 5 anni) ha toccato un massimo nell’anno all’1,8 % dopo essere sceso ai minimi storici a gennaio.

Per memoria, l’essere scesi sotto il livello del 2% lo scorso anno aveva indotto la Banca Centrale Europea (BCE) ad adottare una serie di misure tra cui il programma di Quantitative Easing. Alcuni esperti di strategia parlano già oggi del rischio che la BCE possa interrompere anticipatamente il suo programma di acquisti titoli. Gli investitori credono sempre di più alla fine del periodo di deflazione: l’inflazione nell’Eurozona si è attestata allo 0% lo scorso mese al termine di 4 mesi di deflazione.

– Va anche sottolineata un’altra tendenza: la ripresa del credito erogato al settore privato nell’Eurozona, conseguenza diretta del QE. Quest’anno, le banche hanno ripreso a erogare credito dopo oltre due anni di deleveraging. La ripresa economica potrebbe essere così stimolata in un continente che continua ad essere finanziato all’80% dal settore bancario.

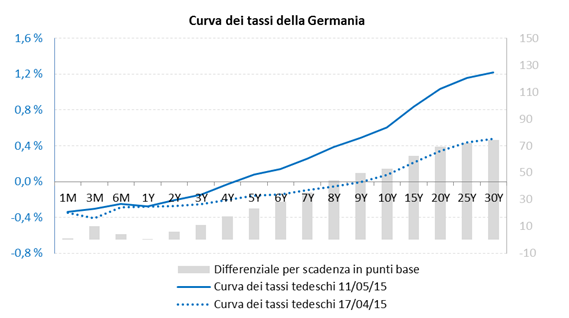

– In questo contesto i tassi tedeschi sono negativi fino a 4 anni ormai (contro 9 anni nel periodo in cui avevano toccato il minimo). Come illustrato di seguito, le aspettative inflazionistiche provocano un’impennata dei tassi a lungo termine, mentre quelli a breve rimarranno bassi finché non sarà prevista una stretta creditizia nel breve termine.

– Del resto, i dati del PIL americano pubblicati nel primo trimestre sono stati molto deludenti (lo 0,2% contro l’1% previsto), riducendo così le attese relative a un rialzo dei tassi sull’altra sponda dell’Atlantico. La correlazione tra i tassi a 10 anni tedeschi/francesi e il cambio euro/dollaro da alcuni mesi ormai è quindi molto forte.

Come sono impattati da questo movimento i fondi obbligazionari e bilanciati di La Financière de l’Echiquier (LFDE)?

– I nostri fondi obbligazionari e bilanciati saranno impattati in termini assoluti dal rialzo dei tassi ma rimangono vincenti in termini relativi in quanto mantengono da tempo delle duration tradizionalmente più brevi degli indici di riferimento.

– Abbiamo reagito sul piano tattico allungando le duration dei portafogli dei nostri fondi Echiquier ARTY e Echiquier Oblig, superiori a 3 anni ormai. Pensiamo infatti che non si debba né sottostimare né dimenticare troppo in fretta la forza di richiamo della politica di acquisto titoli da parte della BCE. Rimaniamo tuttavia fondamentalmente convinti che le obbligazioni a scadenza lunga non presentino il miglior binomio rendimento/rischio.

– Fedeli alla nostra strategia di gestione particolarmente mobile rimaniamo all’erta e pronti a reagire di fronte a nuovi cambiamenti.

– Oltre agli aggiustamenti tattici questa settimana ci offre una doppia conferma:

– La liquidità si è ridotta in maniera significativa sui mercati del credito.

– Il rischio obbligazionario non è abbastanza remunerato spingendoci a prediligere le azioni.

![]()