Les fonds convertibles

Après un premier semestre tumultueux, sous le signe d’une macroéconomie difficile à lire – guerre commerciale entre les Etats-Unis et la Chine, effondrement de devises émergentes, tensions sur l’Italie –, les feux semblent désormais passer au vert pour les obligations convertibles.

Les valorisations sont désormais revenues sur des points bas historiques suite à la forte baisse des volatilités implicites. Ces dernières ont perdu près de cinq points sur le semestre. Ces conditions de marché favorables offrent donc des points d’entrée attractifs sur la classe d’actifs.

La politique accommodante des banques centrales a également permis aux émetteurs d’assainir leur bilan, un assainissement qui s’est traduit par la constante amélioration de la qualité de crédit du gisement. A titre d’illustration, notons que 68% des émetteurs sont désormais Investment Grade contre 60% fin 2017.

Le marché primaire n’est pas en reste avec 23 nouvelles émissions, pour 8 milliards d’euros, venues enrichir l’univers d’investissement. Les profils des émetteurs sont diversifiés : les large cap, familières des convertibles, telles que MICHELIN, SAFRAN ou GLENCORE, côtoient les nouveaux entrants sur la classe d’actifs à l’image de CELLNEX, gestionnaire de tours télécom, ou d’EOS IMAGING, spécialiste de l’imagerie médicale.

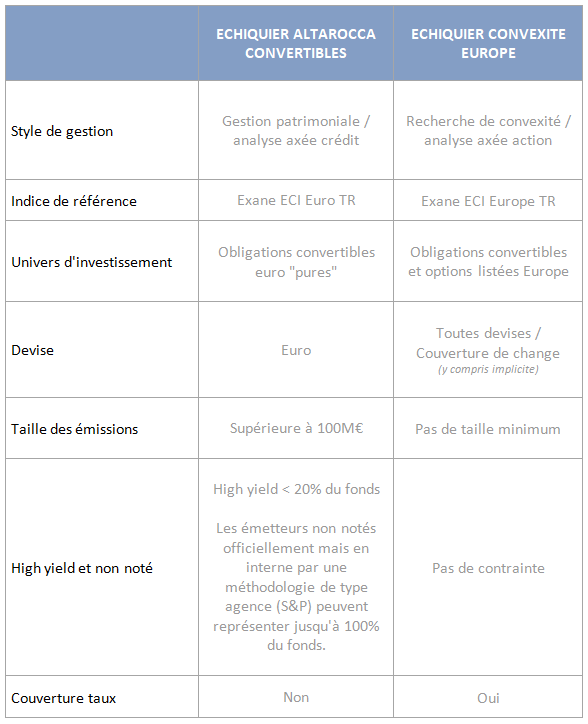

Echiquier AltaRocca Convertibles

De l’analyse fondamentale à une approche patrimoniale

Avec une stratégie d’investissement basée sur l’analyse fondamentale des entreprises (crédit et actions), Echiquier AltaRocca Convertibles vous permet de bénéficier d’une gestion de conviction. Votre fonds investit exclusivement dans des obligations convertibles “pures”, libellées en euro, et se concentre sur les profils mixtes.

Grâce au positionnement défensif adopté au début du mois de mai, l’impact des turbulences des marchés actions a été limité. L’heure est désormais à la rotation des lignes afin de pouvoir profiter d’un éventuel rebond. Les convertibles de maturité très courte à profil obligataire comme les SAMPO 2018 et INDRA 2018 ont été vendues, au profit d’émetteurs solides tels que TELEFONICA, MORGAN STANLEY et VEOLIA. Des profits ont également été pris sur UBISOFT 2021 et sur AIRBUS/DASSAULT AVIATION 2021 afin de pouvoir réinvestir dans des souches mixtes, à l’image d’ELIS 2023 ou COFINIMMO 2021.

Echiquier Convexité Europe

Une sensibilité actions optimisée entre convertibles et stratégies optionnelles

La stratégie d’investissement de votre fonds se distingue par sa capacité à investir dans des convertibles convexes et à étendre son univers d’investissement grâce à des stratégies optionnelles. Cette diversification permet de tirer parti des écarts de volatilités entre convertibles et options, maximisant ainsi la convexité du fonds.

Echiquier Convexité Europe a profité de la baisse de valorisation pour se sensibiliser fortement sur sa poche convertibles, passée de 50 à 60% depuis le début de l’année. Aujourd’hui, votre fonds propose un rendement actuariel positif sur sa poche convertibles – une première depuis 2013 – tout en conservant une sensibilité actions de plus de 38%. La volatilité optionnelle au plus bas a permis de construire des positions sur des secteurs sous-représentés dans le gisement des convertibles tels que la banque (SOCIÉTÉ GÉNÉRALE), les télécoms français (ORANGE) ou encore les technologies (ASML, SAP).

Des stratégies complémentaires :