Momentum : Obbligazioni convertibili

Obbligazioni convertibili: uno scenario finalmente positivo all’inizio del 2020?

Obbligazione classica con un diritto di conversione in azioni della società emittente, l’obbligazione convertibile è uno strumento ibrido in grado di rispondere a varie configurazioni di mercato, e tra l’altro ai mercati azionari quando attraversano periodi burrascosi.

Tornano i flussi positivi sull’asset class «obbligazioni convertibili»

Al termine di 4 anni di flussi negativi sull’asset class «obbligazioni convertibili europee», osserviamo da alcuni mesi ormai una stabilizzazione delle masse gestite o, addirittura, un rimbalzo a partire dal mese di novembre. L’asset class, all’inizio del 2020, è tornata alla ribalta agli occhi degli strategist, che la considerano un’alternativa d’investimento interessante.

Il deposito, che dimostra ormai una miglior convessità, è stato riequilibrato grazie al ritorno del primario nel 2°semestre

Ci sono state molte emissioni di convertibili europee nel 2° semestre, in particolare sul mercato primario in euro, di cui una decina a partire dal mese di luglio 2019 per un importo pari a circa 5 miliardi di euro, vale a dire l’80% del primario complessivo nel semestre. Lo scorso anno le emissioni sono state 27, pari a € 11,2Md.

Il rinnovato interesse piuttosto forte dimostrato dagli emittenti è stato sostenuto dalla stabilizzazione dei flussi in Europa sull’asset class oltre che dalla crescita delle valorizzazioni nel 1° semestre 2019. Perlopiù classico, il profilo di queste convertibili di nuova emissione offre una buona convessità abbinata a solide qualità del credito – una tendenza incoraggiante rispetto alle emissioni degli anni precedenti di obbligazioni convertibili non diluitive in dollari e molto opportuniste.

Crescono anche le cedole medie: 1,64% per le nuove emissioni del 2019 contro 1,12% mediamente per le emissioni del 2018.

Infine, il profilo degli emittenti offre una bella diversificazione settoriale (con emittenti noti quali VEOLIA, UBISOFT o MTU AERO che rifinanziano le obbligazioni convertibili esistenti) e con nuovi nomi in ingresso come WIRECARD, EDENRED, KERING/PUMA, WORLDLINE o NEOEN …. Tra questi troviamo qualche convinzione cara alla gestione azionaria di LFDE.

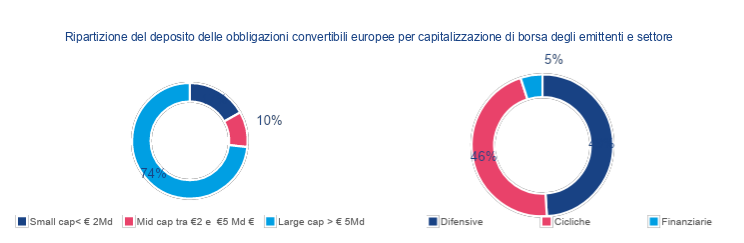

Ne conseguono un rinnovamento del deposito delle obbligazioni convertibili europee e un orientamento dell’universo e degli indici verso una maggiore convessità e minore dispersione (soprattutto all’interno degli indici). All’inizio del 2020 il 75% delle obbligazioni convertibili del deposito offriva un premio inferiore al 75% vs 58% a fine 2018.

Il bond floor è solido

Oggi il deposito è di buona qualità: il 63% degli emittenti dell’indice ECI Europe sono Investment Grade e, stando ai nostri calcoli, più del 50% del deposito europeo sarebbe Investment Grade. Questa qualità del credito sta a dimostrare una buona diversificazione settoriale del deposito, contrariamente agli Stati Uniti tra l’altro dove i settori della tecnologia e delle biotech, più rischiosi, sono sovra-rappresentati. Ricordiamo che in caso di ribasso dei mercati il bond floor funge tanto più da ammortizzatore al crescere della qualità creditizia intrinseca degli emittenti.

Le valorizzazioni sono molto ragionevoli, soprattutto se raffrontate alle altre asset class

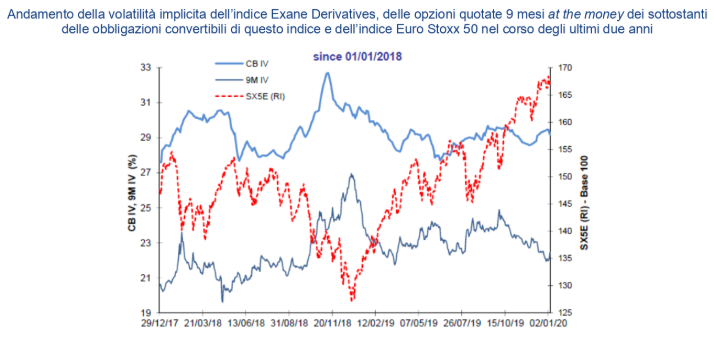

All’inizio del 2020, caratterizzato da valorizzazioni relativamente elevate dei mercati azionari e obbligazionari, grazie al loro livello di convessità interessante le convertibili si prestano come una valida alternativa d’investimento per continuare a cogliere le fasi di rialzo dei mercati godendo di un effetto deceleratore in caso di ribasso. La sensibilità del deposito è passata dal 22% al 31% a fronte di una migliore qualità creditizia e di una valorizzazione inferiore allo scorso anno. Secondo Exane Derivatives, la volatilità implicita del deposito «blue chip» europeo si riduce di più di 1 punto nel 2019. Attestata al 29,2%, la volatilità implicita dell’indice ECI Europe è inferiore di 1,5 punti rispetto alla media storica degli ultimi 10 anni. Infine, poiché la volatilità delle opzioni quotate ha raggiunto un minimo storico, i fondi convertibili che possono ricorrere a strategie basate su opzioni quale complemento delle obbligazioni convertibili, possono andare a cercare una maggiore convessità.

In questo periodo di mercati volatili la diversificazione dei portafogli deve rimanere l’obiettivo centrale. Per via della loro natura ibrida, le obbligazioni convertibili consentono di beneficiare in parte del rialzo potenziale dei mercati azionari limitanto però il rischio di perdita di capitale.

All’inizio di quest’anno la performance delle obbligazioni convertibili potrebbe essere il segno di una rinnovata fiducia degli investitori nei confronti dell’asset class (+2,17% per l’indice Exane Europe al 24/1/2020 vs +0,91% per l’indice Euro Stoxx 50 e +0,45% per l’indice Iboxx Corp 3-5 anni)?

2 Fondi, 2 profili per investire in questa asset class

A La Financière de l’Échiquier, la gestione basata sulle obbligazioni convertibili è declinata attraverso due strategie complementari che integrano l’ESG poiché il 100% degli emittenti e sottostanti hanno un rating. Echiquier AltaRocca Convertibles adotta una gestione difensiva con un’analisi creditizia approfondita all’interno dell’asset class mentre Echiquier Convexité Europe ha un approccio più sensibile alle azioni, incentrato sulla ricerca della convessità.