Momentum : obligations convertibles

Obligations convertibles : un contexte favorable en ce début 2020 ?

Obligation classique avec droit de conversion en actions de la société émettrice, l’obligation convertible est un instrument hybride capable de s’adapter à des configurations de marché variées, notamment à un contexte de marchés actions chahutés.

Retour des flux positifs sur la classe d’actifs des obligations convertibles

Après 4 ans de flux négatifs sur la classe d’actifs des obligations convertibles européennes, on assiste depuis plusieurs mois à une stabilisation des encours gérés voire à un rebond depuis le mois de novembre. La classe d’actifs semble de nouveau à l’honneur dans les notes de stratèges en ce début d’année 2020, comme une alternative d’investissement intéressante.

Le retour du primaire au 2ème semestre a permis le rééquilibrage du gisement qui affiche désormais une meilleure convexité

De nombreuses émissions de convertibles européennes sont intervenues au cours du 2ème semestre et ce fut particulièrement probant sur le marché primaire en euros avec une dizaine d’émissions depuis juillet 2019 pour environ 5 milliards d’euros, soit 80% de l’ensemble du primaire du semestre. Sur l’année écoulée, on compte 27 émissions pour 11,2Mds€.

Ce regain d’intérêt marqué de la part des émetteurs a été favorisé par la stabilisation des flux en Europe sur la classe d’actifs et par la progression des valorisations au 1er semestre 2019.

Majoritairement classique, le profil de ces convertibles nouvellement émises offre une bonne convexité couplée à des qualités de crédit solides – là-aussi une tendance encourageante par rapport aux flux d’émissions d’obligations convertibles non dilutives en dollars et très opportunistes émises les années précédentes.

Les coupons moyens progressent également : 1.64% pour les nouvelles émissions de 2019 contre 1.12% en moyenne pour les émissions de 2018.

Enfin, le profil des émetteurs présente une belle diversification tant sectorielle (avec des familiers de la classe d’actifs comme VEOLIA, UBISOFT ou MTU AERO qui refinancent des obligations convertibles existantes), qu’en termes de noms, avec de nouveaux entrants, tels que WIRECARD, EDENRED, KERING/PUMA, WORLDLINE ou NEOEN …. Parmi lesquels figurent d’ailleurs quelques convictions chères à la gestion actions de LFDE.

Ce flux particulièrement intéressant permet de renouveler le gisement convertible européen et de rééquilibrer l’univers ainsi que les indices vers plus de convexité et moins de dispersion (notamment au sein des indices). En ce début d’année 2020, 75% des obligations convertibles du gisement avaient une prime inférieure à 75% vs 58% à fin 2018.

Un plancher obligataire solide

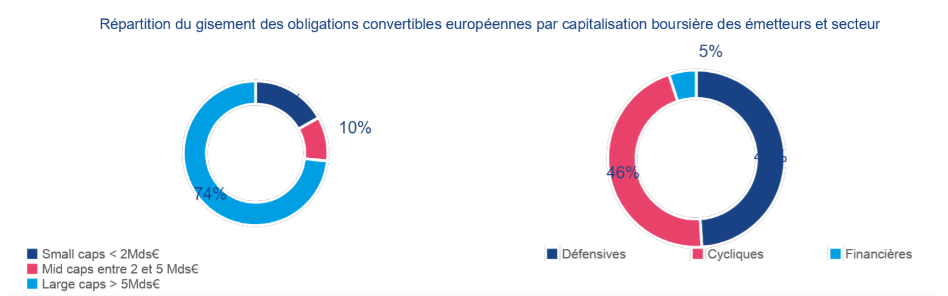

Le gisement est aujourd’hui de bonne qualité : 63% des émetteurs de l’indice ECI Europe sont notés Investment Grade et selon nos calculs, plus de 50% de l’ensemble du gisement européen seraient notés Investment Grade. Cette qualité de crédit est aussi le reflet d’une bonne diversification sectorielle du gisement, à l’inverse des Etats-Unis notamment, où les secteurs de la technologie et de la biotech, plus risqués, sont sur-représentés. Rappelons qu’en cas de baisse des marchés, le plancher obligataire joue d’autant mieux son rôle d’amortisseur que la qualité de crédit intrinsèque des émetteurs est bonne.

Des valorisations très raisonnables notamment en comparaison des autres classes d’actifs

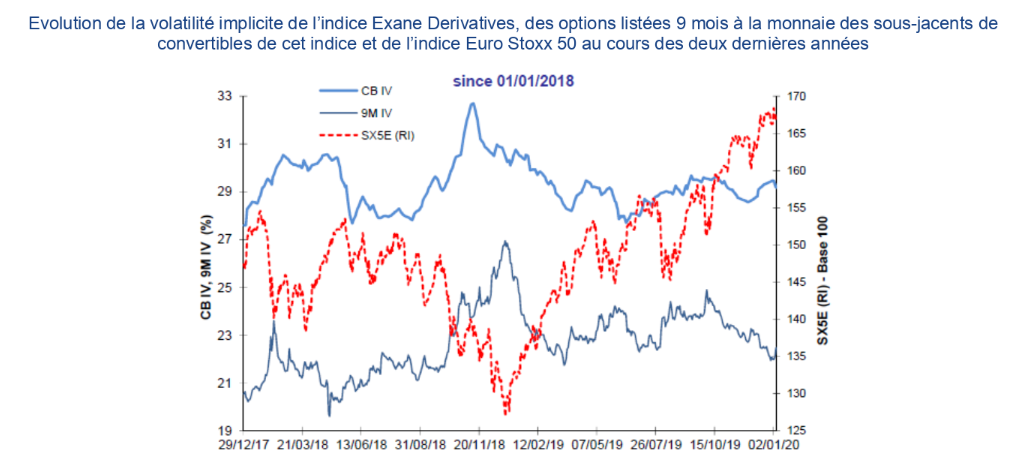

En ce début d’année 2020 où les niveaux de valorisation des marchés actions et crédit paraissent relativement exigeants, les convertibles, grâce à un niveau de convexité attractif, apparaissent comme une alternative d’investissement intéressante pour continuer à participer à la hausse des marchés actions et crédit tout en bénéficiant d’un effet décélérateur en cas de baisse. La sensibilité du gisement est passée de 22 à 31% pour une qualité de crédit améliorée et pour une valorisation inférieure à l’an dernier. Selon Exane Derivatives, la volatilité implicite du gisement « blue chip » européen est en baisse de plus de 1 point sur l’année 2019. A 29,2%, la volatilité implicite de l’indice ECI Europe se situe 1,5 point en dessous de sa moyenne historique de ces 10 dernières années. Enfin, la volatilité des options listées se situant actuellement sur un point bas historique, les fonds convertibles ayant la possibilité d’avoir recours à des stratégies optionnelles en complément des obligations convertibles, peuvent aller chercher un surcroît de convexité.

Dans cette période de marchés volatils, la diversification des portefeuilles doit rester un objectif central. Les obligations convertibles, par leur nature hybride, permettent de bénéficier en partie de la hausse potentielle des marchés actions tout en limitant le risque de perte en capital.

La performance des obligations convertibles en ce début d’année témoignerait-elle d’un retour de confiance des investisseurs sur la classe d’actifs (+2,17% pour l’indice Exane Europe au 24/1/2020 vs +0,91% pour l’indice Euro Stoxx 50 et +0,45% pour l’indice Iboxx Corp 3-5ans) ?

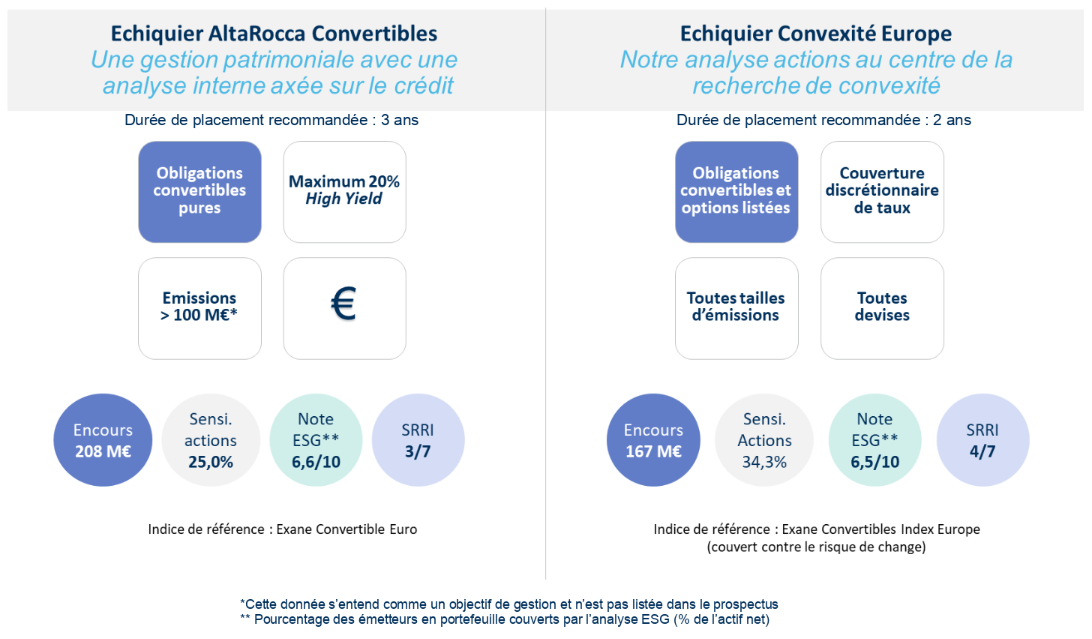

2 OPC, 2 profils pour investir sur cette classe d’actifs

A La Financière de l’Échiquier, la gestion en obligations convertibles est menée via deux stratégies complémentaires, toutes deux en intégration ESG avec 100% des émetteurs et sous-jacents notés. Echiquier AltaRocca Convertibles adopte une gestion patrimoniale avec une analyse crédit approfondie au sein de la classe d’actifs, tandis qu’Echiquier Convexité Europe adopte une approche plus sensible actions, centrée sur la recherche de convexité.