Momentum : l’investissement Value en Europe, vers le rebond?

Selon l’entrepreneur et investisseur américain Robert Arnott, lorsqu’il s’agit d’investir, « ce qui est confortable est rarement profitable ». Alors que le premier semestre de l’année 2018 a été marqué par une domination des valeurs de croissance en termes de performance, l’horizon semble s’éclaircir pour l’investissement value.

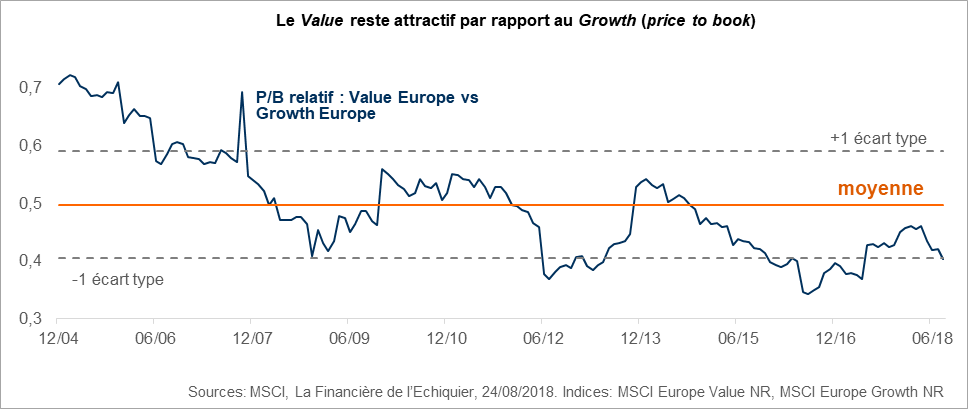

La stratégie de gestion basée sur la sélection d’actions sous-valorisées par le marché a atteint un point bas en termes de valorisation relative (-3,9% YTD au 31/08/2018 pour l’indice MSCI EMU Value contre +6,3% pour le MSCI EMU Growth). Un contexte politique incertain en Europe et les craintes liées aux menaces de guerre commerciale ont suscité attentisme et faible prise de risque, tandis que le fléchissement de la croissance en Europe a mis fin à l’optimisme qui prévalait sur les marchés en 2017. Le programme d’assouplissement quantitatif de la BCE ayant également contribué à une faiblesse historique des taux d’intérêt, les investisseurs se sont momentanément détournés des titres décotés au profit des valeurs de croissance, jugés moins risquées.

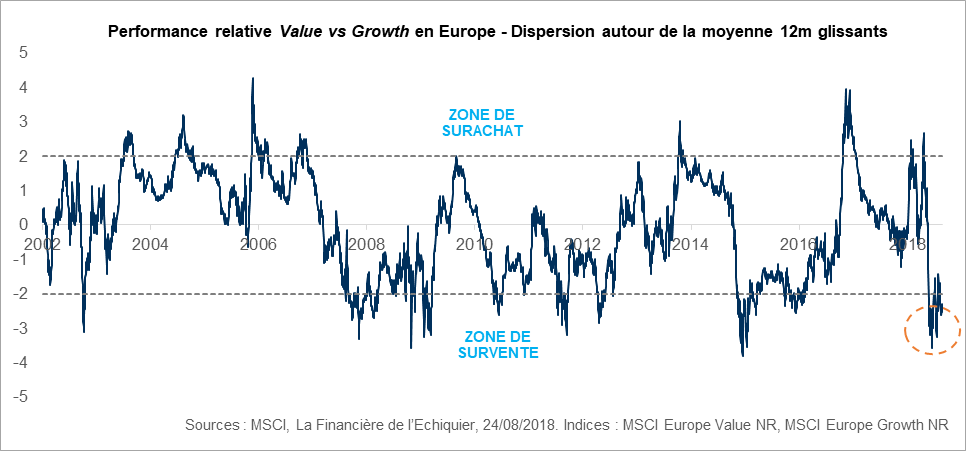

Les titres value en Europe se trouvent aujourd’hui en zone de survente, avec des décotes atteignant des niveaux observés post-Brexit et au cœur de la crise de la dette souveraine en 2011. Au plus fort du repli de marché en juin, la performance relative du value vs. growth en Europe était en baisse de plus de 4 fois l’écart-type à la moyenne sur 12 mois glissants. Nous pouvons d’ores et déjà espérer la piste du rebond, ces niveaux ayant historiquement représenté de bons points d’entrée sur les valeurs décotées.

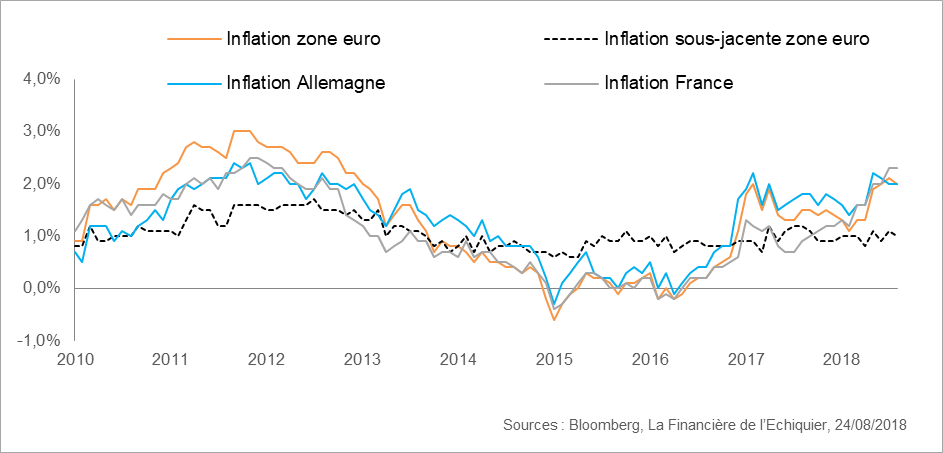

Le contexte économique s’y montre également favorable. La fin annoncée d’une politique monétaire excessivement accommodante par la BCE laisse espérer une normalisation des taux d’intérêt qui, couplée à l’accélération de l’inflation en zone euro, devrait venir soutenir l’investissement value.

La remontée des rendements obligataires et les anticipations d’inflation ont en effet historiquement été de véritables moteurs de performance pour la stratégie. Les titres value sont souvent cycliques et auraient tendance à délivrer une performance positive lorsque l’économie repart à la hausse ; ceci prévaut en particulier pour les banques et les valeurs industrielles, ainsi que pour le secteur de l’énergie qui verra le prix des matières premières augmenter du fait d’une hausse de la demande liée à l’accélération de l’activité économique.

Nous observons une évolution graduelle des indicateurs vers des terrains plus optimistes : le taux de chômage en Europe est en baisse, et les ménages restent confiants. Après le trou d’air de début d’année, ce retour vers des fondamentaux plus sains et la reconstitution d’un potentiel de hausse sur les actions européennes offrent des conditions de marché favorables à la stratégie.

Nous gardons confiance dans la capacité des marchés européens à se montrer résilients : la thématique value a souffert de l’émergence de nouveaux risques mais ce n’est pas le moment d’abdiquer !