2019 : retour en grâce des obligations convertibles ?

Une classe d’actifs aux atouts incontestables

Obligation classique avec droit de conversion en actions de la société émettrice, l’obligation convertible est un instrument hybride capable de s’adapter à des configurations de marché variées, notamment à un contexte de marchés actions chahutés.

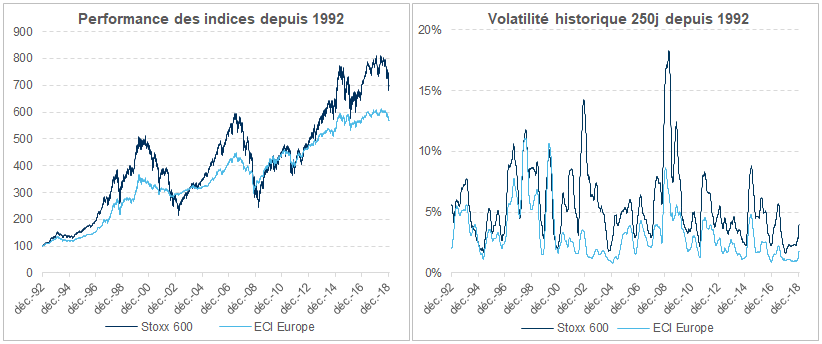

Les atouts des obligations convertibles sont multiples : leur performance est comparable à celle des actions sur longue période (performance annualisée de l’indice Exane ECI Europe TR de +3,95% sur les 20 dernières années, contre +3,61% pour l’indice Stoxx Europe 600 NR) avec une volatilité deux à trois fois inférieure (volatilités annuelles respectives de 7,7% et 18,5% pour ces mêmes indices sur cette période). Le caractère protecteur des obligations – prix de remboursement connu à l’avance, hors cas de défaut – permet également de profiter en partie du potentiel d’appréciation des marchés actions, et de n’en subir que partiellement la baisse.

Données du 10/12/1992 au 31/12/2018. Sources : Bloomberg, Exane, La Financière de l’Echiquier

Enfin, les obligations convertibles ayant historiquement eu un comportement positif lors des hausses de taux (duration courte en relatif aux autres classes d’actifs obligataires, optionalité), elles présenteraient également un intérêt dans l’hypothèse d’une normalisation monétaire.

Si les principaux indices ont clos le mois de janvier en hausse, 2019 s’annonce comme une année où la volatilité règnera sur les marchés. Instabilité politique et resserrement monétaire aux Etats-Unis privent les investisseurs de visibilité, et à l’heure où les obligations souveraines de la zone euro offrent des rémunérations historiquement basses, il est essentiel de chercher de nouveaux viviers de rendement. Cet environnement nous semble ainsi favorable à l’investissement en obligations convertibles, d’autant que la classe d’actifs présente aujourd’hui une configuration particulièrement attractive.

Une configuration de marché attractive pour les obligations convertibles

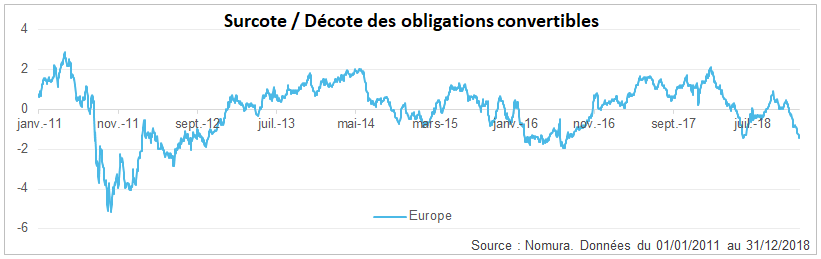

Des valorisations décotées

2018 a mis fin à six années de hausses consécutives sur les obligations convertibles. Ce recul s’explique notamment par les sous-performances des sous-jacents de convertibles blue chips par rapport aux indices actions (-18% vs -14% pour l’Euro STOXX 50) et des sous-jacents mid cap (-26,3% vs -15,9% pour le MSCI Europe SMID), ainsi que par le fort écartement des spreads de crédit sur les segments Investment Grade et High Yield. Le gisement des obligations convertibles en Europe présente aujourd’hui des niveaux de valorisation particulièrement décotés, et un potentiel d’appréciation reconstitué pour 2019.

Une convexité de nouveau intéressante

Près de 50% du gisement des convertibles européennes est aujourd’hui bien positionné sur la zone dite « mixte », entre 20 et 80% de sensibilité actions, un profil qui permet de maximiser au mieux l’intérêt de la classe d’actifs (accélération dans la hausse des marchés actions mais plancher à la baisse).

Le retour du rendement positif

On observe le retour d’un grand nombre d’obligations convertibles en rendement positif ou nul : plus de 60% du gisement est concerné, contre seulement 48% un an auparavant.

Amélioration de la qualité de crédit

La qualité de crédit du gisement est en très nette amélioration puisque plus de 70% des émetteurs sont aujourd’hui notés Investment Grade vs 45% au 31/12/2017. Cette qualité de crédit est aussi le reflet d’une bonne diversification sectorielle du gisement, à l’inverse des Etats-Unis notamment, où les secteurs de la technologie et de la biotech, plus risqués, sont surreprésentés.

Un gisement plus liquide

Avec plus de 50% d’obligations convertibles dont l’encours dépasse 500 M€, contre moins de 40% fin 2017, le gisement européen présente actuellement de meilleures conditions de liquidité.

La baisse des marchés a permis de retrouver une distance au plancher obligataire limitée et une convexité intéressante à un prix historiquement bas.

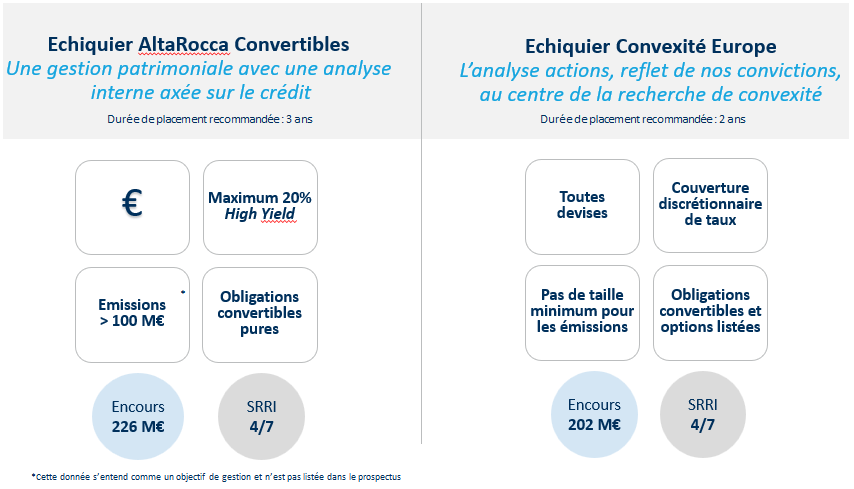

2 OPC, 2 profils pour investir sur cette classe d’actifs

A La Financière de l’Echiquier, la gestion en obligations convertibles est menée via deux stratégies complémentaires. Echiquier AltaRocca Convertibles adopte une gestion patrimoniale avec une analyse crédit approfondie au sein de la classe d’actifs, tandis qu’Echiquier Convexité Europe adopte une approche plus sensible actions, centrée sur la recherche de convexité.

Dans cette période de marchés volatils, la diversification des portefeuilles doit rester un objectif central. Les obligations convertibles, par leur nature hybride, permettent de bénéficier en partie de la hausse des marchés actions tout en limitant le risque de perte en capital.