Le compte-titres ordinaire (CTO)

Le compte-titres ordinaire est l’enveloppe de placement la plus universelle pour détenir des instruments financiers, puisqu’elle peut accueillir – théoriquement – tous les titres cotés dans le monde.

C’est l’un des principaux points d’entrée pour investir en Bourse.

Comment fonctionne un compte-titres ?

Un compte-titres ordinaire (CTO) est un compte bancaire particulier qui ne peut détenir que des titres financiers, tels que des actions, des obligations, ou des fonds d’investissement.

Il fonctionne en tandem avec un compte espèces : un compte bancaire classique qui vous permet de recevoir et d’émettre des virements, qui est débité lorsque vous achetez des titres et crédité lorsque vous les vendez. Cette “poche espèces” sert également à encaisser les éventuels revenus des titres détenus (dividendes d’actions par exemple) et à régler les frais.

Que peut-on acheter dans un compte-titres ?

Le compte-titres est le compte idéal pour investir en instruments financiers, puisqu’il n’est en théorie soumis à aucune restriction.

Il peut accueillir les titres cotés suivants :

- actions

- obligations

- bons de souscription

- OPVCM (fonds de placement, SICAV et FCP)

- ETF (trackers)

- warrants et options

- etc.

et ce, que les titres soient libellés en euros ou en devises étrangères

On l’utilise généralement pour investir en Bourse, d’où son nom de “compte d’instruments financiers” ou “compte bourse” selon les établissements, mais un compte-titres peut aussi accueillir des titres non cotés en Bourse tels que :

-

- actions d’une entreprise non cotée ou d’une holding,

- parts de SCI,

- parts de SCPI…

Il n’est cependant pas toujours nécessaire de déposer ces titres sur un compte-titres.

Vous pouvez ouvrir plusieurs comptes-titres, et ils ne sont soumis à aucun plafond de versement ou d’encours.

Qui peut détenir un compte-titres ?

Toute personne physique ou morale peut ouvrir et détenir un compte-titres, quelle que soit sa nationalité ou sa domiciliation fiscale.

Si le titulaire est mineur, c’est son représentant légal qui sera désigné en tant que mandataire et qui procédera à la gestion du compte.

Le compte-titres pour personnes morales

Le compte-titres est l’enveloppe de placement indispensable pour placer les liquidités des holdings, associations, fondations, trésoreries d’entreprise, SCI…

La Financière de l’Échiquier (LFDE) travaille fréquemment avec des personnes morales pour assurer la gestion de leur compte-titres.

En confiant le placement de vos liquidités à LFDE, votre gérant privé construit sur votre compte-titres une allocation d’actifs sur-mesure, adaptée à votre objet social, votre horizon de placement et votre capacité à prendre des risques, pour valoriser votre trésorerie dans le strict respect de votre cahier des charges.

Auprès de qui ouvrir un compte-titres ?

Banque, société de gestion, conseiller en gestion de patrimoine, courtier… De très nombreux intermédiaires permettent l’ouverture d’un compte-titres, chacun avec sa tarification, son fonctionnement et sa spécialité.

Choisissez votre intermédiaire selon l’usage que vous ferez de votre compte et les services que vous souhaitez obtenir.

Ainsi, si vous ouvrez votre compte-titres auprès d’une banque de réseau française, elle aura probablement une liste de supports restreinte… Il vous sera par exemple difficile d’acheter une action confidentielle cotée au Pérou, ou alors à un tarif prohibitif ! Si vous souhaitez vous lancer dans le stock picking exotique, choisissez un intermédiaire spécialisé.

Le même raisonnement vaut pour les OPCVM : pour construire un portefeuille d’OPCVM, tous les intermédiaires ne se valent pas. Certains proposent par exemple des frais d’entrée négociés sur une gamme de fonds. À vous de voir si la sélection convient à votre projet d’investissement.

Au-delà du périmètre produit, interrogez-vous sur le mode de gestion de votre compte-titres : allez-vous le gérer vous-même ? En déléguer la gestion ?

Seul(e), vous devrez assumer la gestion au quotidien de vos instruments financiers, et notamment savoir réagir face à la possibilité de pertes en capital qui peuvent se révéler potentiellement importantes.

En gestion sous mandat, selon votre profil de risque et votre horizon de placement, votre professionnel de la gestion privée construira pour vous un portefeuille de titres vifs ou d’OPCVM et le fera évoluer dans le temps.

N’hésitez pas à rencontrer plusieurs interlocuteurs, à poser des questions et comparer les tarifs.

NB : en gestion libre comme en gestion sous mandat, l’investissement en titres financiers présente un risque de perte en capital.

Le rôle du teneur de comptes

Quel que soit l’intermédiaire choisi, ce n’est pas lui qui détiendra vos titres : les espèces seront conservées chez une banque tandis que les titres seront déposés auprès d’un établissement nommé teneur de compte-conservateur. Chacun son métier ! Pour en savoir plus, reportez-vous à notre article dédié au rôle du teneur de comptes-conservateur.

Les frais du compte-titres

Vous serez confrontés à plusieurs grandes catégories de frais :

- les frais d’achat et de vente de titres, exprimés en pourcentage avec parfois un minimum en euros,

- les droits de garde, annuels ou trimestriels, calculés sur l’encours du compte,

- les frais de gestion lors d’opérations sur titres (perception de dividendes, etc.),

- les frais liés aux options de gestion, comme la gestion sous mandat par exemple.

Ces frais sont liés au fonctionnement du compte, et n’incluent pas les éventuels frais des produits financiers que vous détenez sur le compte (frais de gestion des OPCVM par exemple).

La fiscalité du compte-titres

À enveloppe ordinaire, fiscalité ordinaire !

Le compte-titres ordinaire n’offre aucun avantage fiscal particulier. C’est le régime général de chaque produit financier qui s’applique.

Si vous êtes une personne physique, vos revenus mobiliers et plus-values de cession seront la plupart du temps imposés au prélèvement forfaitaire unique (PFU ou “Flat Tax”), au taux de 30% incluant impôt sur le revenu et prélèvement sociaux. Cependant, les situations particulières sont nombreuses et il est impossible d’établir une règle universelle.

En début d’année, votre intermédiaire vous remettra un IFU, l’Imprimé Fiscal Unique, qui vous indique comment inscrire les éventuelles opérations imposables réalisées l’année écoulée sur votre déclaration de revenus. Si vous n’avez réalisé aucune opération imposable, vous ne recevrez pas d’IFU.

À noter : la fiscalité des produits financiers évolue régulièrement. Investir dans le cadre d’un compte-titres vous met donc à la merci d’éventuels changements de règles fiscales. Certains investisseurs peuvent y voir un désavantage notamment en comparaison avec le PEA ou l’assurance-vie, dont les règles sont généralement plus stables, ou dont les changements peuvent n’affecter que les nouveaux contrats.

Compte-titres et organisation du patrimoine

Le compte-titres est une enveloppe de placement très souple qui se prête à de nombreux aménagements patrimoniaux. En voici quelques exemples.

Les modes de détention du compte-titres

Un compte-titres peut prendre diverses formes :

Le compte-titres individuel : détenu par un unique titulaire qui peut effectuer des opérations seul.

Le compte-titres joint : détenu par deux titulaires qui peuvent effectuer des opérations seuls, sans l’avis de l’autre titulaire.

Le compte-titres indivis : détenu à plusieurs, l’unanimité est nécessaire pour effectuer des opérations. L’indivision est souvent issue d’une succession : plusieurs héritiers détiennent en commun le compte du parent décédé.

Compte-titres et succession

Même si le compte-titres n’offre pas d’avantage fiscal particulier, la transmission lors du décès bénéficie d’un régime assez favorable. En effet, au décès du souscripteur, les compte-titres sont transmis aux héritiers tels quels, sans liquidation des titres.

En revanche, les plus-values latentes sont remises à zéro, car le prix de revient est réajusté au moment de la succession, ce qui peut présenter un avantage sur le plan fiscal. Retrouvez les explications complètes dans notre article : compte-titres et succession.

Compte-titres et donations

Vous pouvez transmettre les titres déposés sur un compte-titres à un enfant dans le cadre d’une donation. Il suffit de demander au teneur de comptes de transférer les titres sur le compte-titres du bénéficiaire.

Comme dans le cadre d’une succession, cette opération peut présenter un intérêt fiscal car les titres échappent alors à l’impôt sur les plus-values côté donateur, tandis que le prix de revient du bénéficiaire devient celui du jour de la donation, ce qui réinitialise la plus-value latente à 0. N’hésitez pas à contacter votre gérant privé pour analyser les détails de cette opération en fonction de votre situation.

Compte-titres et démembrement

À l’issue d’une donation, un compte-titres peut se retrouver démembré. Le démembrement consiste à séparer la nue-propriété d’une part et l’usufruit d’autre part : le nu-propriétaire possède les titres tandis que l’usufruitier en possède les fruits, c’est-à-dire les revenus.

L’un des principaux avantages est fiscal. En effet, au décès de l’usufruitier, le nu-propriétaire récupère la pleine propriété du portefeuille sans droit de succession, ce qui peut présenter une belle économie fiscale.

Nous avons rédigé un article complet sur le mécanisme du démembrement de compte-titres, n’hésitez pas à vous rapprocher de votre gérant privé LFDE si le sujet vous concerne.

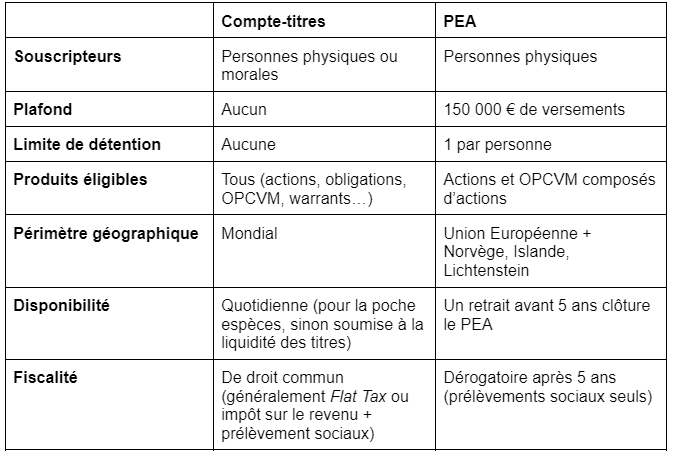

Compte-titres ou PEA ?

Il est naturel de comparer les deux ! Le PEA, Plan d’Épargne en Actions, est une enveloppe fiscale avantageuse pour investir en actions européennes destinée aux personnes physiques (voir notre article détaillé sur le PEA).

Voici une comparaison des caractéristiques du compte-titres et du PEA :

Si vous avez l’intention d’investir en actions européennes et si votre horizon de placement est supérieur à 5 ans, nous vous conseillons de privilégier le PEA pour héberger vos investissements.

Cependant, il n’existe pas de règle établie ! Tout dépend de la configuration de votre patrimoine, de votre tolérance au risque, de votre horizon de gestion…

Certains investisseurs ouvrent un compte-titres seulement une fois que leur PEA a atteint son plafond de versements (150 000 €). D’autres font du compte-titres une brique essentielle de leur patrimoine pour investir en titres non éligibles au PEA tels que des actions non-européennes ou des obligations et assurer une diversification efficace du patrimoine.

Votre gérant privé analysera votre situation personnelle et vous conseillera sur les enveloppes à ouvrir.

Comment LFDE vous accompagne dans la gestion de votre compte-titres

- Chez LFDE, le principe est le mandat de gestion. Votre gérant privé sélectionne les supports financiers adaptés à votre profil de risque et votre horizon de placement, et fait évoluer leur répartition dans le temps. Cela implique une relation de confiance et une délégation de gestion sur les portefeuilles.

- Nous gérons les comptes-titres de personnes physiques ou de personnes morales, avec des styles de gestion adaptés à chaque situation.

- Nous nous attachons au conseil patrimonial global et sommes à même de vous accompagner sur des problématiques complexes grâce à nos ingénieurs patrimoniaux – organisation du patrimoine, optimisation fiscale, transmission, donation, etc..

Pour résumer

- Sans contrainte mais sans avantage fiscal particulier.

- Le compte-titres permet une grande souplesse dans l’organisation d’un patrimoine privé.

- Grâce à sa polyvalence, il est idéal pour placer la trésorerie des personnes morales et investir selon des profils de risque allant du plus prudent au plus offensif.