Obligations convertibles : un contexte particulièrement favorable

Obligation avec droit de conversion en actions de la société émettrice, l’obligation convertible est un instrument hybride capable de s’adapter à des configurations de marché variées, notamment à un contexte de marchés actions chahutés.

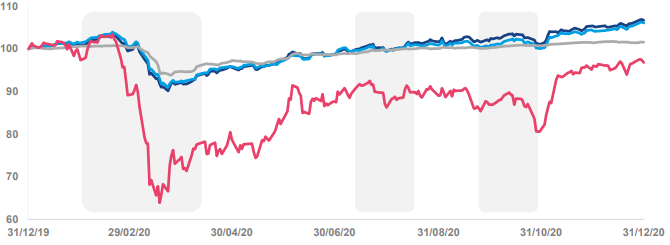

Obligations convertibles en 2020 : une classe d’actifs qui sort du lot !

Par nature, une obligation convertible est caractérisée par sa convexité : sa capacité à capter la hausse des marchés actions et à amortir ses phases baissières.

L’année 2020 fut inédite de bien des manières mais un élément reste constant : la convexité des obligations convertibles a été un véritable atout.

Performance comparées1 entre le 31/12/2019 et le 31/12/2020

● Illustration de la convexité des obligations convertibles ●

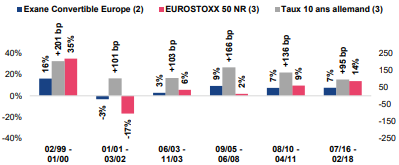

Comment expliquer la résilience des obligations convertibles européennes ?

La qualité du gisement Dès début 2020, le gisement des obligations convertibles européennes démontrait une bonne qualité de crédit : une distance au plancher d’environ 11% et 62% du gisement était noté « Investment Grade »2. Rappelons qu’en cas de baisse des marchés, le plancher obligataire joue d’autant mieux son rôle d’amortisseur que la qualité de crédit intrinsèque des émetteurs est bonne.

La convexité du gisement Le niveau de convexité du gisement début 2020 a également contribué au bon comportement de la classe d’actifs : près de 50% du gisement présentait alors un profil dit « mixte » (i.e. ayant une sensibilité action entre 30% et 70%), et la sensibilité action moyenne était de 32%2. Toutes choses égales par ailleurs, le gisement était donc idéalement positionné pour entamer une année chahutée.

Un marché primaire dynamique En outre, 2020 a vu de nombreuses émissions d’obligations convertibles européennes sur le marché primaire : 46 émissions au total pour plus de 23 milliards d’euros2. Ce montant est en constante augmentation depuis 2017 et l’univers des convertibles européennes bénéficie de son dynamisme : il se diversifie en termes de tailles d’émetteurs, de secteurs, de profils de risque, …

La multiplication des émetteurs et de leur profil a entraîné un retour et une stabilisation des flux sur la classe d’actifs : la diversification profite au gisement, à sa qualité, et à ses fondamentaux. Celle-ci entame ainsi selon notre analyse l’année 2021 avec des paramètres favorables et des perspectives intéressantes.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Données au 31/12/2020.

Sources : La Financière de l’Echiquier, Bloomberg1, Exane Derivatives2.

Obligations convertibles européennes en 2021 : le bon moment ?

Des décotes attractives Quand les niveaux de valorisation des marchés actions et crédit paraissent relativement exigeants, les convertibles affichent un niveau de décote attractif, inférieur à sa moyenne sur les 5 dernières années ; il ressort même de notre analyse qu’il se situe sur l’un de ses points bas depuis 2011. Associé à la bonne qualité de crédit du gisement, les convertibles nous semblent une alternative d’investissement intéressante pour continuer à participer à la hausse des marchés actions et crédit tout en bénéficiant d’un effet décélérateur en cas de baisse. Notons également que la volatilité des options listées a presque retrouvé ses niveaux pré-crises : les fonds convertibles, en utilisant des options en complément des obligations convertibles, peuvent alors aller chercher ce surcroît de convexité.

Avantage à l’Europe ! Dans le match Convertibles Europe vs. US, les premières semblent tenir l’avantage. En termes de valorisation tout d’abord : le gisement européen est moins cher. Il compte 2,5 fois plus de convertibles décotées que de convertibles surcotées tandis qu’il y en a autant dans le gisement US1. De surcroît, le delta européen est plus intéressant (49% vs. 76% aux US)1, avec un biais sectoriel très prononcé aux US qui concentrent une majorité d’émetteurs du Nasdaq.

Les Convertibles européennes débutent 2021 avec une bonne qualité, une résilience éprouvée en 2020, et un rythme d’émissions primaires qui ne faiblit pas2 : en annualisant les deux premiers mois de l’année 2021, on retrouve le rythme de 2020, qui avait été synonyme de diversification, recentrage en zone « mixte » et d’amélioration des fondamentaux.

Et en cas de hausse de taux ? La classe d’actifs a déjà par le passé montré sa classiques, elle présente une sensibilité taux résistance en cas de hausse de taux. En effet, pour une maturité similaire aux obligations généralement inférieure. Cela tient en particulier à l’option de conversion, qui est susceptible de voir sa valeur augmenter et ainsi de compenser l’impact de la hausse des taux sur la composante obligataire de la convertible.

Par ailleurs, le gisement des convertibles connaît depuis plusieurs mois une transformation profonde et qui nous semble porteuse : sa transition « verte »

La durabilité : un nouveau catalyseur de performance pour le gisement ?

Des convertibles aux conVERTibles En 2019, La Financière de l’Echiquier (LFDE) publiait une étude établissant une corrélation positive entre Investissement Socialement Responsable (ISR) et performance des marchés actions. 2020 a marqué un réel tournant « green » pour les obligations convertibles. Remarquons que l’année 2020 a vu les 5 premières émissions d’obligations convertibles « vertes » en Europe pour 15% du montant total des émissions sur l’année, et la première émission indexée sur la durabilité3.

Quels sont les apports d’une gestion ISR appliquée à l’univers des obligations convertibles ? Surperformance sur le long-terme des portefeuilles composés de valeurs dotées des meilleures notes ESG, maximisation du couple rendement / risques, résilience des entreprises bénéficiant des meilleurs profils ESG en cas de baisses des marchés … Ces apports sont dus selon notre analyse (i) à leur qualité et à la solidité de leur bilan, (ii) à leur bonne identification et gestion des risques extra-financiers, essentielles surtout dans un contexte de baisse de marchés, et enfin (iii) à une augmentation des flux d’achats vers ces valeurs, soutenant leur cours de bourse.

Notons que certains fonds d’obligations convertibles ont la possibilité d’utiliser des options et ont d’autant plus d’opportunités au sein d’une gestion ISR : ils peuvent se positionner sur des valeurs responsables qui ne seraient pas nécessairement des émetteurs d’obligations convertibles.

Dans cette période de marchés volatils et d’incertitudes sur les taux et la croissance, la diversification des portefeuilles et la gestion du risque doivent rester des objectifs prioritaires. Les obligations convertibles, par leur nature hybride, permettent de bénéficier en partie de la hausse potentielle des marchés actions tout en limitant le risque de perte en capital. Cette convexité, démontrée par le parcours de la classe d’actifs notamment en 2020, et l’amélioration de la qualité du gisement nous amènent à penser que les obligations convertibles ont toute leur place au sein d’une allocation.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Données au 31/12/2020.

Sources : La Financière de l’Echiquier, Nomura1, Exane Derivatives2, Bloomberg3.

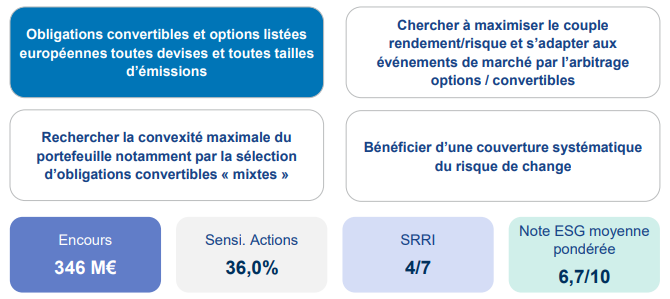

Echiquier Convexité SRI Europe : le fonds Convertibles de LFDE

En 2021 à La Financière de l’Échiquier, la gestion d’obligations convertibles est menée via le fonds Echiquier Convexité SRI Europe, qui a obtenu le label ISR en décembre 2020 : l’équipe de gestion a enrichi son processus de gestion et son approche centrée sur la recherche de convexité, en y intégrant des exclusions sectorielles pour concentrer son analyse sur les valeurs les plus vertueuses du gisement, des filtres ESG, et des exigences quant au profil extra-financier du fonds (contraintes associées à l’empreinte carbone du fonds, à l’engagement vis-à-vis des entreprises en portefeuille, …).

Le fonds ayant la possibilité d’utiliser des options listées et d’investir dans des obligations convertibles européennes de toutes devises et de toutes tailles d’émetteurs, dans un gisement qui a démontré toute sa convexité en 2019-2020, il semble bien positionné pour profiter des avantages de la nature hybride des convertibles : une participation à la hausse des marchés actions et un amortissement des baisses.

Echiquier Convexité SRI Europe A : FR0010377143 | Indice de référence : Exane Convertible Europe Hedged

Echiquier Convexité SRI Europe I : FR0010383448 | Durée de placement recommandée : 3 ans

Données au 18/03/2021.

Sources : La Financière de l’Echiquier.

Le processus de gestion est susceptible d’évoluer dans le temps. Les données présentées sont représentatives du portefeuille à la date mentionnée. Elles ne sont pas exhaustives, ne constituent pas des limites fixées dans le prospectus et sont susceptibles d’évoluer dans le temps.