Momentum - La inversión en value en Europa, ¿camino de la recuperación?

Según el empresario e inversor estadounidense Robert Arnott, a la hora de invertir, «lo que es cómodo raramente es rentable». Mientras que el primer semestre del año 2018 estuvo marcado por un predominio de la rentabilidad de los valores de crecimiento (growth), las perspectivas de la inversión en value parecen aclararse.

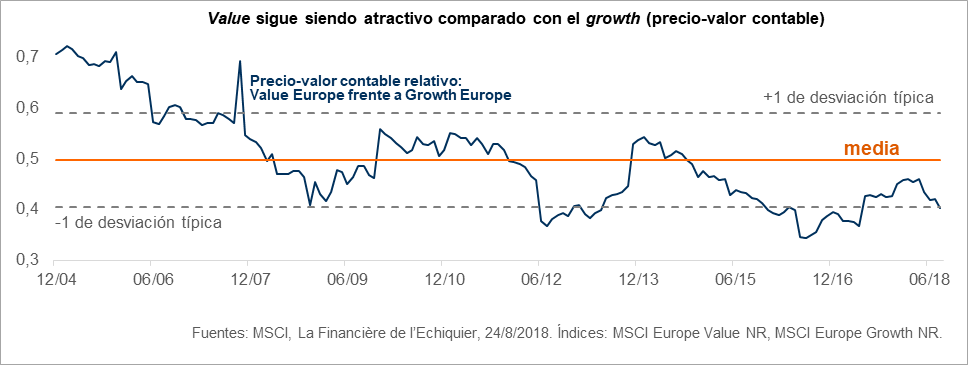

La estrategia de gestión basada en la selección de acciones infravaloradas por el mercado marcó mínimo en cuanto a valoración negativa (-3,9% YTD a 31/8/2018 para el índice MSCI EMU Value, comparado con el 6,3% para el MSCI EMU Growth). La incertidumbre del contexto político en Europa y los temores

relacionados con las amenazas de guerra comercial hicieron que los inversores se mantuvieran a la expectativa y asumieran pocos riesgos, mientras que la desaceleración del crecimiento en Europa puso fin al optimismo ingenuo predominante en los mercados en 2017. Dado que el programa de expansión cuantitativa del BCE contribuyó también a unos tipos de interés en mínimos históricos, los inversores evitaron temporalmente los títulos con descuento en favor de valores de crecimiento, considerados menos arriesgados.

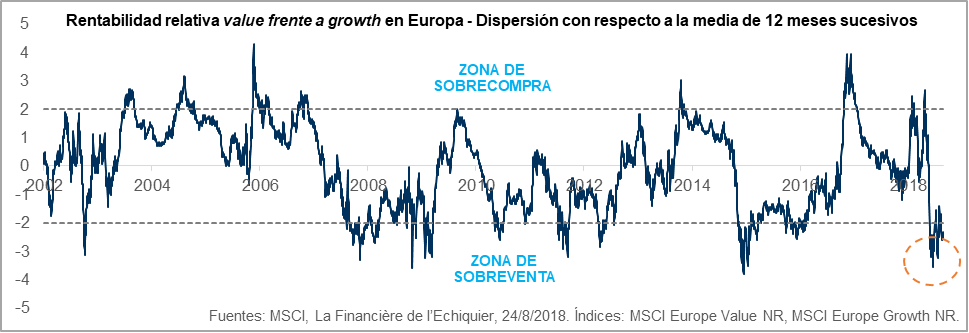

Las acciones value en Europa se encuentran actualmente en zona de sobreventa, con descuentos que alcanzan los niveles registrados tras el referéndum del Brexit y en el peor momento de la crisis de la deuda soberana de 2011. En el peor momento del retroceso del mercado de junio, la rentabilidad relativa del value con respecto al growth en Europa caía más de 4 veces la desviación típica con respecto a la media de 12 meses consecutivos. Ahora podemos seguir la pista del repunte, pues estos niveles han representado históricamente buenos puntos de entrada a los valores con descuento.

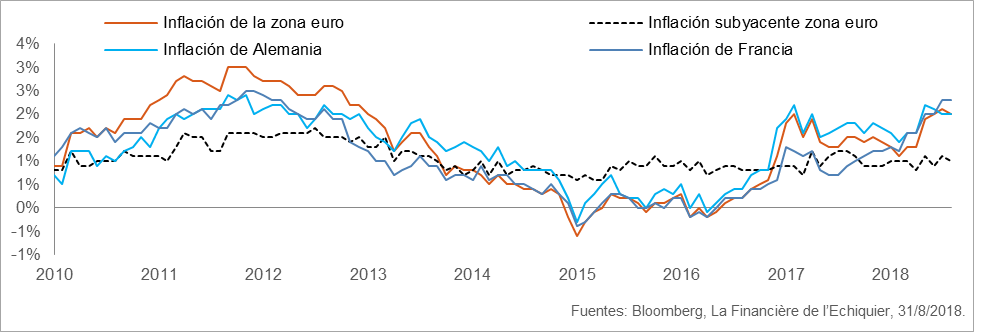

El contexto económico se muestra también favorable. El final anunciado de una política monetaria excesivamente flexible por parte del BCE hace esperar una normalización de los tipos de interés que, junto con la desaceleración de la inflación en la zona euro, probablemente respalde la inversión en value.

En efecto, el repunte de los rendimientos de la renta fija y las previsiones de inflación han sido históricamente verdaderos motores de rentabilidad para la estrategia. Las acciones value suelen ser cíclicas y tenderían a ofrecer una rentabilidad positiva cuando la economía vuelve a crecer; esto es especialmente válido para los bancos y los valores industriales, así como para el sector de la energía, pues el precio de las materias primas aumentaría debido a un aumento de la demanda relacionado con la aceleración de la actividad económica. Observamos una evolución gradual de los indicadores hacia un mayor optimismo: las tasas de desempleo en Europa han caído y la confianza de las familias se mantiene.

Tras el bache de principios de año, esta vuelta hacia unos fundamentales más saludables y la reconstitución de un potencial de subida de la renta variable europea ofrecen condiciones de mercado

favorables a la estrategia.

Seguimos confiando en la capacidad de resistencia de los mercados europeos : el estilo value ha sufrido por la aparición de nuevos riesgos, ¡pero este no es el momento de abdicar!