Wandelanleihen: besonders günstige Rahmenbedingungen

Als Anleihe mit Recht auf Umwandlung in Aktien der emittierenden Gesellschaft ist die Wandelanleihe ein hybrides Instrument, das sich an unterschiedliche Marktkonfigurationen anpassen kann, insbesondere bei Turbulenzen am Aktienmarkt.

Wandelanleihen 2020 – eine Anlageklasse, die positiv überrascht!

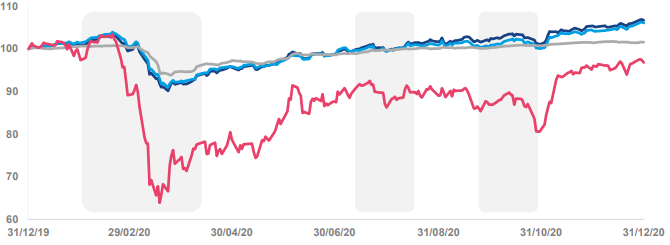

Ein Hauptmerkmal von Wandelanleihen ist ihre Konvexität, d. h. ihre Fähigkeit, Haussephasen an den Märkten zu nutzen und Baissephasen abzufedern.

Das Jahr 2020 war in mehrerlei Hinsicht ein Ausnahmejahr, doch ein Element bleibt konstant: Die Konvexität von Wandelanleihen hat sich einmal mehr ausgezahlt.

Performancevergleich1 zwischen dem 31.12.2019 und dem 31.12.2020

● Darstellung der Konvexität von Wandelanleihen ●

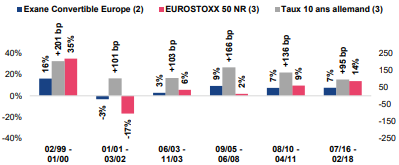

Wie lässt sich die Widerstandskraft europäischer Wandelanleihen erklären?

Qualität der Wandelanleihen | Schon Anfang 2020 zeichnete sich das Universum europäischer Wandelanleihen durch seine hohe Kreditqualität aus: ein Abstand von rund 11% zum Bondfloor und ein „Investment Grade“-Rating für 62% der Titel2. Es sei daran erinnert, dass der Bondfloor in fallenden Märkten seiner Rolle als Puffer umso besser gerecht wird, je höher die Kreditqualität der Emittenten ist.

Konvexität von Wandelanleihen | Die starke Konvexität von Wandelanleihen Anfang 2020 trug ebenfalls zur soliden Performance der Anlageklasse bei: Fast 50% des Wandelanleihenuniversums wiesen ein sogenanntes „Mischprofil“ auf (d.h. eine Aktiensensitivität von 30% bis 70%), wobei die durchschnittliche Aktiensensitivität 32%2 betrug. Bei ansonsten gleichen Bedingungen waren Wandelanleihen daher für ein sehr schwieriges Jahr bestens gewappnet.

Dynamischer Primärmarkt | Hinzu kamen 2020 die zahlreichen Neuemissionen von europäischen Wandlern: 46 Emissionen mit einem Volumen von über 23 Milliarden Euro2. Dieses Volumen steigt seit 2017 stetig – das Wandelanleihenuniversum profitiert von dieser Dynamik des Primärmarktes, der sich in puncto Emissionsgrößen, Sektoren, Risikoprofile usw. stark diversifiziert hat

Die Zunahme der Emittenten mit unterschiedlichen Profilen hat Wandlern ein Comeback ermöglicht und die Mittelzuflüsse in die Anlageklasse stabilisiert. Diese Diversifikation kommt den Wandelanleihen zugute. Unserer Analyse zufolge haben Wandelanleihen auch für 2021 positive Aussichten.

In der Vergangenheit erzielte Ergebnisse sind keine Gewähr für künftige Renditen, deren Entwicklung im zeitlichen Verlauf nicht konstant ist. Datenstand: 31.12.2020

Quellen : La Financière de l’Echiquier, Bloomberg1, Exane Derivatives2.

Europäische Wandelanleihen im Jahr 2021: Ist der Zeitpunkt günstig?

Attraktive Bewertungsabschläge | Im Gegensatz zu den relativ hohen Bewertungsniveaus der Aktien- und Kreditmärkte weisen Wandelanleihen attraktive Abschläge auf, da ihre Bewertungen unter dem Durchschnitt der letzten 5 Jahre liegen, unserer Analyse zufolge aktuell sogar auf einem der tiefsten Niveaus seit 2011. Unter Berücksichtigung der hohen Qualität des Wandelanleihenuniversums sind Wandler unserer Ansicht nach eine interessante Anlagealternative, um auch weiterhin den Anstieg der Aktien- und Kreditmärkte mitzunehmen und gleichzeitig die Verlustrisiken in Baissephasen zu minimieren. Auch ist die Volatilität börsennotierter Optionen nahezu wieder auf Vorkrisenniveaus gestiegen: Wandelanleihenfonds, die Optionen als Ergänzung zu Wandlern einsetzen, können von der dadurch erhöhten Konvexität profitieren.

Europa liegt in Führung | Im Wettstreit Convertibles Europe vs. USA scheint der alte Kontinent in Führung zu liegen. Erstens in puncto Bewertung: Das europäische Wandelanleihenuniversum ist günstiger. Es umfasst zweieinhalbmal mehr unter- als überbewertete Wandler, während sich dieses Verhältnis in den USA die Waage hält1. Außerdem ist das Delta europäischer Convertibles attraktiver (49% vs. 76% in den USA)1, wobei die USA ausgeprägte Branchenschwerpunkte aufweisen, da sich die Emittenten mehrheitlich auf die Nasdaq konzentrieren. Europäische Wandelanleihen starten mit hoher Qualität, einer demonstrativen Widerstandsfähigkeit im Verlauf von 2020 und einer anhaltend kräftigen Emissionsdynamik am Primärmarkt in das Jahr 20212: annualisiert sind die ersten beiden Monate von 2021 genauso dynamisch wie 2020, ein Jahr, das für Diversifikation, Rückkehr zu einem „Mischprofil“ und Verbesserung der Fundamentaldaten stand.

Was passiert bei einem Anstieg der Zinsen? | Die Anlageklasse hat ihre Widerstandskraft bei steigenden Zinsen in der Vergangenheit bereits unter Beweis gestellt. Bei einer mit klassischen Anleihen vergleichbaren Laufzeit ist die Zinssensitivität der Anlageklasse in der Regel niedriger. Dies liegt insbesondere an der Wandlungsoption, deren Wert voraussichtlich steigt und die Folgen steigender Zinsen auf die Anleihenkomponente des Wandlers somit kompensiert.

Darüber hinaus verzeichnet das Wandelanleihenuniversum seit mehreren Monaten eine tiefgreifende Veränderung, die uns vielversprechend erscheint: die „grüne“ Wende.

Ist Nachhaltigkeit ein neuer Performancekatalysator für Wandelanleihen?

Von klassischen zu GRÜNEN Wandelanleihen | 2019 veröffentlichte La Financière de l’Echiquier (LFDE) eine Studie, die eine positive Korrelation zwischen sozial verantwortlichen Investments (SRI) und Performance der Aktienmärkte nachwies. 2020 stand im Zeichen einer „grünen“ Wende im Wandelanleihenuniversum. Interessant ist, dass 2020 die ersten 5 „grünen“ Wandelanleihen in Europa begeben wurden, die insgesamt 15% des gesamten Neuemissionsvolumens des Jahres repräsentierten, sowie die erste an einen Nachhaltigkeitsansatz indexierte Emission3

Was bedeutet eine SRI-Verwaltung für das Wandelanleihenuniversum? Langfristige Outperformance von Portfolios, die in die Werte mit den besten ESG-Noten investiert sind, Maximierung des Risiko-Rendite-Verhältnisses, Widerstandsfähigkeit der Unternehmen mit den besten ESG-Profilen in Baissephasen der Märkte usw. Zurückzuführen sind diese Beiträge unserer Analyse zufolge auf (i) ihre Qualität und ihre solide Bilanz, (ii) ihre effiziente Identifikation und Verwaltung der nichtfinanziellen Risiken, die in einem Umfeld rückläufiger Märkte von großer Bedeutung sind, und schließlich (iii) auf die Zunahme der Käufe dieser Werte, die ihren Börsenkurs stützen.

Erwähnenswert ist ferner, dass bestimmte Wandelanleihenfonds Optionen einsetzen und damit zusätzliche Möglichkeiten im Rahmen einer SRI-Verwaltung durch die Positionierung in verantwortungsbewussten Unternehmen nutzen können, die nicht unbedingt Emittenten von Wandelanleihen sind.

Angesichts der derzeitigen Marktvolatilität und der Unsicherheit in Bezug auf die Zinsentwicklung und das Wachstum müssen die Diversifikation der Portfolios und das Risikomanagement prioritäre Ziele sein. Aufgrund des hybriden Profils von Wandelanleihen können Anleger einen Teil des Aufwärtspotenzials an den Aktienmärkten mitnehmen und gleichzeitig ihr Kapitalverlustrisiko begrenzen. Infolge dieser Konvexität, die den Erfolg der Anlageklasse im Jahresverlauf 2020 begründet, und der Verbesserung der Qualität des Wandelanleihenuniversums kommen wir zu dem Schluss, dass Wandelanleihen eine wichtige Ergänzung in jeder Allokation sind.

In der Vergangenheit erzielte Ergebnisse sind keine Gewähr für künftige Renditen, deren Entwicklung im zeitlichen Verlauf nicht konstant ist. Datenstand: 31.12.2020

Quellen : La Financière de l’Echiquier, Nomura1, Exane Derivatives2, Bloomberg3.

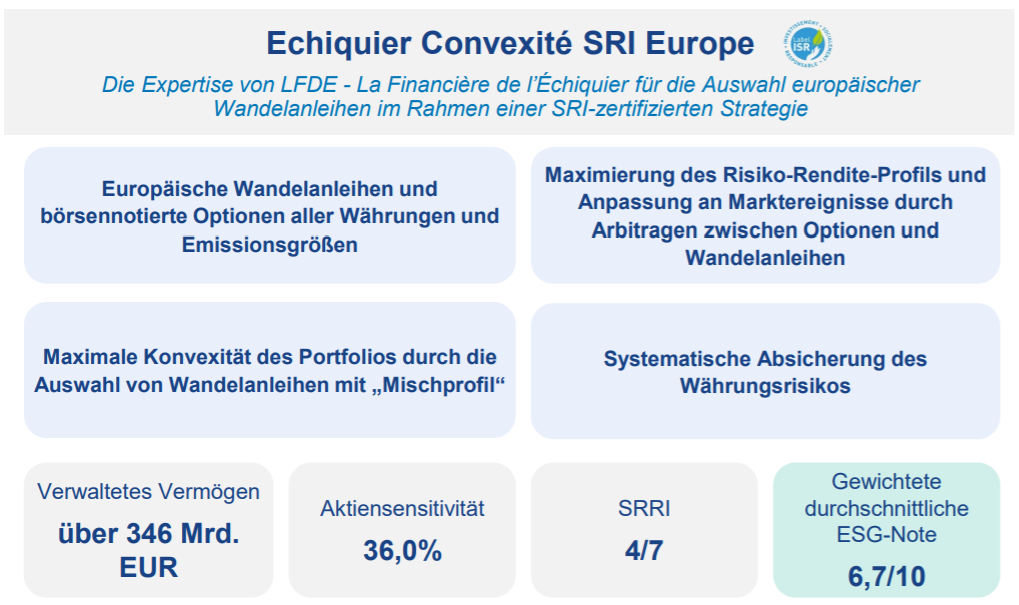

Echiquier Convexité SRI Europe: Der Wandelanleihenfonds von LFDE

2021 verwaltet LFDE – La Financière de l’Échiquier Wandelanleihen in seinem Fonds Echiquier Convexité SRI Europe, der im Dezember 2020 das französische SRI-Staatslabel erhielt. Das Fondsmanagerteam hat sein Verwaltungsverfahren und seine konvexitätsbasierte Strategie durch die Integration von Branchenausschlüssen ergänzt, um seine Analyse auf besonders nachhaltige Werte im Anlageuniversum zu konzentrieren, und berücksichtigt ESG-Filter sowie Vorgaben für das nichtfinanzielle Profil des Fonds (Anlagebeschränkungen in Bezug auf den CO2-Fußabdruck des Fonds, EngagementAktivitäten bei den Portfoliounternehmen usw.)

Da der Fonds börsennotierte Optionen einset zt und in europäische Wandelanleihen aller Währungen und Emissionsgrößen investieren kann und Wandelanleihen ihre Konvexität zwischen 2019 bis 2020 voll ausspielen konnten, verfügen sie über sehr gute Voraussetzungen, um die Vorteile des hybriden Profils von Wandlern zu nutzen: die Partizipation an der Hausse der Aktienmärkte und die Beschränkung der Verlustrisiken in Baissephasen

Echiquier Convexité SRI Europe A : FR0010377143 | Referenzindex : Exane Convertible Europe Hedged

Echiquier Convexité SRI Europe A : FR0010377143 | Referenzindex : Exane Convertible Europe Hedged

Echiquier Convexité SRI Europe A : FR0013299286| Empfohlene Anlagedauer: 3 Jahre

Echiquier Convexité SRI Europe I : G0010383448