Das Erwachen des chinesischen Regulierers

Während die Kommunistische Partei Chinas (KPC) ihren 100. Geburtstag feiert und ihre langfristige Strategie auf ein gerechtes Wachstum zum Wohle aller ausrichtet, in dessen Mittelpunkt eine alternde und erneuerungsbedürftige Bevölkerung steht, erleben wir derzeit einen regulatorischen Kataklysmus.

Neben der chinesischen Aufsichtsbehörde verblassen ihre europäischen und amerikanischen Kollegen im Vergleich dazu. Die Heftigkeit und Geschwindigkeit der Regulierung in China ist ein Spiegelbild des Landes, in dem sich einfach alles schneller entwickelt (z. B. die Stadt Shanghai mit einem Abstand von 20 Jahren unten).

Auch wenn es schwierig ist, den Beginn dieser Regulierungswelle nachzuvollziehen, können wir uns dennoch an den 3. November 2020 als einen der Wendepunkte erinnern. Die ANT FINANCIAL GROUP, der Finanzzweig von ALIBABA, sollte der größte Börsengang der Geschichte werden und mehr als 37 Milliarden Dollar einbringen (etwas weniger als das BIP von Bolivien!). Dieser Börsengang war so ungewöhnlich, dass er mit 2,8 Billionen Dollar überzeichnet war, was dem BIP des Vereinigten Königreichs entspricht!

Der globale Bekanntheitsgrad von Jack Ma (Gründer von ANT und ALIBABA), der von den höchsten internationalen Instanzen als Vertreter Chinas empfangen wurde, aber vor allem seine jüngsten Äußerungen über die Langsamkeit und den Mangel an Innovation des chinesischen Bankensektors und insbesondere der staatlichen Banken reichten jedoch aus, um den Zorn der Kommunistischen Partei Chinas (KPC) auf sich zu ziehen. Der Börsengang der ANT FINANCIAL GROUP wurde abgebrochen, und Jack Ma blieb drei Monate lang verschwunden, in denen man das Schlimmste für den chinesischen Milliardär befürchtete. Jetzt hält sich Jack Ma bedeckt.

Unserer Meinung nach wurde dieser Angriff auf Jack Ma schnell zu einer echten Machtdemonstration der KPC, die zeigen wollte, wer das Sagen hat. Es ist nicht das erste Mal ist, dass die Partei den Technologiesektor ins Visier nimmt. Bereits 2017 wollte die KPC angesichts des unaufhaltsamen Aufstiegs der chinesischen Internetgiganten BAIDU, ALIBABA und TENCENT 1 % dieser Unternehmen kaufen und forderte einen Sitz im Vorstand, um bei der strategischen Ausrichtung dieser Unternehmen mitreden zu können. Dies wurde umso dringlicher, als diese Unternehmen schnell die Zahl der Unternehmen übertrafen, die sich direkt im Besitz des Staates befanden. Was wäre, wenn die KPC die Kontrolle über den wichtigsten Motor der Wirtschaft verlieren würde?

Nach dem gescheiterten Börsengang der ANT GROUP richtete die Aufsichtsbehörde ihre Aufmerksamkeit sehr schnell auf die wettbewerbswidrigen Praktiken von ALIBABA, das Verkäufer auf seiner E-Commerce-Plattform zur Unterzeichnung von Exklusivitätsverträgen zwang, die sie am Verkauf ihrer Produkte auf anderen Plattformen hinderten. Dies machte potenzielle Wettbewerber weniger attraktiv, wenn sie nicht die interessantesten oder beliebtesten Produkte hatten. Dies verhinderte lange Zeit die Entwicklung von echten Marktplätzen, die mit ALIBABA konkurrieren konnten. Mit der Ankunft von PINDUODUO wurden die Karten neu gemischt, und seine jüngsten strategischen Veränderungen sind vor dem Hintergrund der regulatorischen Unsicherheit in China besonders interessant. Die chinesische Regulierungsbehörde hat schließlich beschlossen, eine Rekordstrafe in Höhe von 2,8 Milliarden Dollar zu verhängen und E-Commerce-Unternehmen zu verbieten, diese Art von Exklusivverträgen (neben anderen) anzubieten.

Das Beispiel von PINDUODUO ist interessant. Das Unternehmen hat eine rasante Entwicklung durchgemacht und ist nach GOOGLE das zweite Unternehmen der Welt, das nach seinem Börsengang eine Marktkapitalisierung von 100 Milliarden erreicht hat (Quelle: Acquired), und 2021 ALIBABA in Bezug auf die Zahl der jährlich aktiven Kunden überholt.

Colin Huang der das Unternehmen mitgegründet wurde, der als CEO des Unternehmens und einige Monate später als Chairman zurücktrat sagte, er wolle nicht Jack Ma’s Weg der Prominenz folgen, sondern sich auf neue Möglichkeiten konzentrieren, Unternehmen aufzubauen, die einen positiven Einfluss auf Chinas Wirtschaft und Gesellschaft haben.

Zudem betonte PINDUODUO seine Fähigkeit, chinesischen Landwirten eine Online-Präsenz zu bieten und damit die Möglichkeit, den Umsatz zu steigern, Abfall zu reduzieren und städtischen Chinesen zu helfen, Landwirte zu werden. Abgesehen von den Vorteilen, die sich aus der Verbesserung des Lebensstandards der Landwirte mit Hilfe der Technologie und dem verbesserten Zugang zu den Kunden über das Internet ergeben, schützt sich das Unternehmen auch davor, von der chinesischen Regulierungsbehörde hart getroffen zu werden.

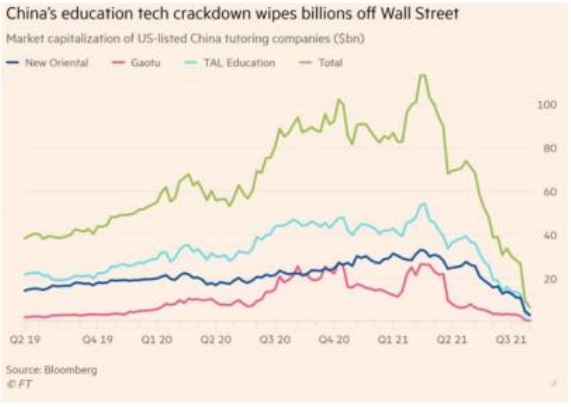

Das allwissende Auge der KPC richtete sich schnell auf einen anderen Bereich, der die jahrhundertealten Ziele der Partei in Frage stellte: die Bildung. Der Zugang zu Chinas Spitzenuniversitäten ist der bevorzugte Weg für die Bürger eines Landes mit über einer Milliarde Menschen, gläserne Decken zu durchbrechen. Doch angesichts der großen Zahl von Menschen und der begrenzten Anzahl von Spitzenuniversitäten ist der Wettbewerb extrem hoch. In China hat sich z.B. der Nachhilfeunterricht zu einem riesigen, dynamischen und profitablen Markt entwickelt.

Der Preis der Bildung, auch vor dem Hintergrund der 3-Kinder-Politik, ist ebenfalls zu einem wichtigen Thema geworden, um Anreize zu schaffen, aber die Regulierung des Sektors ermöglicht es der Regierung auch, die Inhalte zu kontrollieren, die den neuen Generationen vermittelt werden. Die Senkung der Kosten für die Nachhilfe und die Übernahme der Kontrolle über die Inhalte sind daher die beiden wichtigsten Ziele der Reform. Eine sehr einschneidende Reform, denn von nun an müssen Nachhilfeunternehmen gemeinnützige Unternehmen sein. Sie können kein Kapital mehr im Ausland beschaffen, und Kurse außerhalb der Schulzeit, an Wochenenden, Abenden oder in den Ferien sind nur noch eingeschränkt möglich. Die Hauptakteure des Sektors haben somit einen Rekordrückgang von mehr als 90 % innerhalb weniger Tage erlebt

❖ Wo stehen wir und wohin gehen wir ?

Die Situation ändert sich sehr schnell. DIDI, das chinesische UBER, ging trotz der regulatorischen Risiken an die Börse. Der von den Anlegern gezahlte Preis ist hoch, da die Aktie seit der Notierung die Hälfte ihres Wertes verloren hat. Alle chinesischen Aktien, insbesondere Technologie- und Gesundheitsaktien, leiden unter massiven Verkäufen von Anlegern, die das Schlimmste für diese Sektoren befürchten. Diese Panik ist umso schwieriger zu analysieren, da die KPC unberechenbar ist. Man könnte sogar meinen, dass sie die Karten neu mischt zwischen den ausländischen Investoren, die immense Verluste erleiden, und den einheimischen Investoren, die diese hochwertigen Vermögenswerte zu Schleuderpreisen kaufen werden. China hat ein klares Ziel: die Weltspitze zu erobern und die Vereinigten Staaten sowohl in Bezug auf die wirtschaftliche Größe als auch auf die technologische Vorherrschaft abzulösen. Dies sind die Ziele, die in den Fünfjahresplänen der KPC festgelegt sind. Es fällt daher schwer, an das Ende dieser Innovationssektoren (Technologie und Gesundheit) zu glauben, die langfristig die wichtigsten Wertschöpfungsbereiche des Landes sind (Arbeitsplätze, Steuern, Komfort und Lebensqualität). Kurzfristig ist jedoch alles möglich.

Wir sind der Meinung, dass die derzeitige Regulierungswelle vor allem die Sektoren betrifft, in denen die etablierten Giganten Quasi-Monopole erreicht haben. Da Chinas Vision darin besteht, Innovationen freizusetzen und einer neuen Generation von Akteuren die Möglichkeit zu geben, in neuen Technologien wie Robotik, künstliche Intelligenz, 5G, Gen-Editierung, Raumfahrt usw. die Führung zu übernehmen, glauben wir, dass diese Unternehmen von einem weniger ungleichen Spielfeld profitieren werden.

Was die Möglichkeit von Investitionen in chinesische Vermögenswerte anbelangt, so ist es schwierig, von dem Wunsch abzurücken, den Zugang zu ausländischem Kapital in China zu öffnen. Andererseits ist es möglich, dass das Land die derzeitige Struktur der VIEs (Variable Interest Entities), die es ausländischen Investoren ermöglichen, sich über indirekte Beteiligungsverträge wirtschaftlich an chinesischen Vermögenswerten zu beteiligen, stärker regulieren will. Diese Grauzone könnte geändert werden, indem z. B. Unternehmen gezwungen werden, sich über A-Aktien auf dem chinesischen Festland notieren zu lassen, wodurch VIE-Investoren gezwungen werden, auf A-Aktien umzusteigen, bei denen die Kapitalzu- und -abflüsse über die Börsenverbindung nach Hongkong kontrolliert werden. Es bleibt abzuwarten, ob die Anleger aus der ganzen Welt oder aus den Schwellenländern in der Lage oder bereit sind, diesem Schritt zu folgen.

Wir glauben fest an die langfristige Entwicklung Chinas, an seine Innovationsfähigkeit, an die Geschwindigkeit, mit der sich neue Technologien und Lebensstile durchsetzen, und an seine strukturellen Stärken, wie etwa seine große Bevölkerung. Das Szenario des schwarzen Schwans bleibt bestehen, aber wir glauben, dass es nicht die Haupthypothese ist. Wir sind engagiert, aber vorsichtig in dieser noch nie dagewesenen Situation.

❖ Fokus auf Echiquier Artificial Intelligence

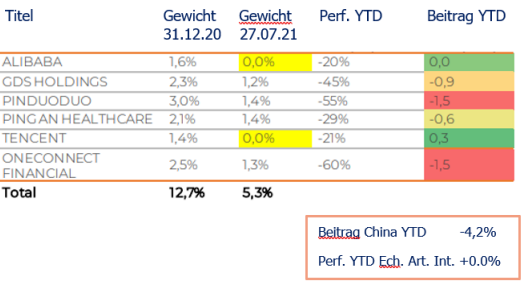

Für Echiquier Artificial Intelligence sind die Auswirkungen beträchtlich, obwohl sie durch die Gewichtung chinesischer Aktien im Portfolio begrenzt werden. Zu Beginn des Jahres 2021 waren 10% des Fonds in chinesische Unternehmen investiert. Diese Unternehmen haben in den letzten Wochen, aber auch in den Phasen der Growth/Value-Rotation von Februar bis Mai erhebliche Kursverluste hinnehmen müssen. Im Laufe des Jahres haben wir beschlossen, TENCENT aus Bewertungsgründen zu verkaufen, und dann ALIBABA ebenfalls. Dies aufgrund regulatorischer Bedenken angesichts seiner führenden Position in den Bereichen E-Commerce, Cloud und Zahlungen. Diese beiden Titel haben seit Jahresbeginn keinen bzw. einen positiven Beitrag zur Wertentwicklung des Fonds geleistet. Im Gegensatz dazu haben die anderen Titel des Portfolios mit -4% einen sehr negativen Beitrag zur Performance geleistet, während die Wertentwicklung des Fonds seit Jahresbeginn unverändert geblieben ist.

Die Geschäftsmodelle der Unternehmen, die sich noch im Portfolio befinden, sind sehr robust und stehen im Einklang mit den Zielen der KPC. PING AN HEALTHCARE & TECHNOLOGY trägt dazu bei, die Überbelegung der Krankenhäuser zu verringern, indem es allen chinesischen Bürgern den Zugang zu einem Arzt zu erschwinglichen Preisen erleichtert. ONECONNECT FINANCIALS ermöglicht Banken und anderen Finanzinstituten in China den Zugang zu Digitalisierungsmodulen, um gegenüber neuen Akteuren wettbewerbsfähiger zu sein, aber auch um den Nutzern einen besseren Service zu bieten und die Kosten für die Banken zu senken.

❖ Fokus auf Echiquier World Next Leaders

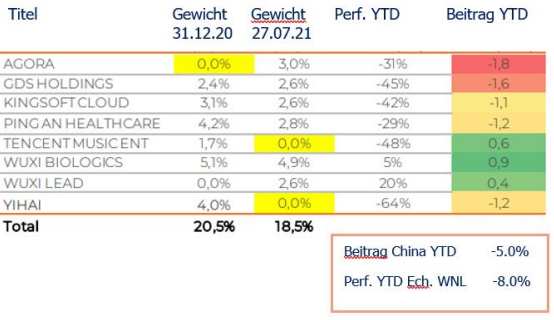

Im Echiquier World Next Leaders-Fonds war die Gewichtung chinesischer Aktien Anfang 2021 mit 21% höher als im Echiquier Artificial Intelligence. Nach den in den letzten Tagen eingeleiteten Aufstockungen liegt die Gewichtung heute bei etwa 19 %. Der Gesamteinfluss des China-Anteils beträgt -5% und ist für ca. 2/3 des Rückgangs des Fonds seit Jahresbeginn verantwortlich, nach dem kometenhaften Anstieg im Jahr 2020. Es sei darauf hingewiesen, dass der Fonds trotz dieses Rückgangs im Jahr 2021 langfristig eine hervorragende Performance erzielt, hat: 120 % über 3 Jahre und 172 % über 5 Jahre.

Was die Bewegungen betrifft, so haben wir TENCENT MUSIC ENTERTAINMENT lange vor der Regulierungswelle verkauft, um bei Erreichen unseres Kursziels Gewinne mitzunehmen. Darüber hinaus wurde YIHAI nach einer sehr guten Performance verkauft, nachdem eine enttäuschende Veröffentlichung unser Vertrauen in den Titel schwinden ließ.

Bei den Käufen haben wir AGORA in das Portfolio aufgenommen. Diese Aktie, die seit ihrem Börsengang beobachtet wurde, erlebte einen Kursanstieg, bevor sie stark fiel, was uns einen Einstiegszeitpunkt bot. Leider setzte sich der Rückgang mit den regulatorischen Risiken fort, die den Technologie- und Bildungssektor belasteten. 15 % der Einnahmen von AGORA werden von Unternehmen im Bereich Nachhilfeunterricht generiert, wobei die Echtzeit-Videolösungen von AGORA für Fernlehrgänge genutzt werden. Trotz der Regulierung des Sektors wird erwartet, dass der Nachhilfeunterricht in China weiter wachsen wird. Es kann jedoch sein, dass AGORA in diesem Segment eine Wachstumspause einlegt oder gezwungen ist, niedrigere Preise zu verlangen, was sich auf dieses Geschäftssegment auswirken, es aber nicht zum Verschwinden bringen wird. In anderen Geschäftsfeldern dürfte das Unternehmen weiter wachsen, vor allem dank seines internationalen Durchbruchs mit Vorzeigeanwendungen wie CLUBHOUSE oder SPOTIFY, die diese Technologie nutzen.

Bei WUXI BIOLOGICS stellen die Gesundheitsvorschriften ein Problem für den Markt dar, aber wir betrachten das Unternehmen als einen der Haupttreiber für Innovationen in der chinesischen Arzneimittelproduktion. Darüber hinaus ist es aufgrund seiner wichtigen Rolle in der Arzneimittelforschung und -produktion für die weltweit größten internationalen Pharma- und Biotech-Unternehmen von strategischem Wert für das Unternehmen.

Wir besitzen auch WUXI LEAD, einen Spezialisten für Anlagen zur Herstellung von Elektrobatterien. Die Aktie ermöglicht den Übergang zu Elektrofahrzeugen, ein wichtiges Thema für China, das seine Kohlenstoffemissionen reduzieren und bei der Energiewende weltweit führend sein will. Der Bestand ist seit Anfang des Jahres vorzeitig vor der aktuellen oder künftigen Regulierungswelle geschützt.

Schließlich scheint uns auch KINGSOFT CLOUD in der aktuellen Situation gut aufgestellt zu sein. Dieser Cloud-Player, der bescheidener ist als die Giganten ALIBABA und TENCENT, bietet einen dritten Weg für Kunden, die eine Option außerhalb dieser Internet-Giganten haben möchten. Es ermöglicht, den Cloud-Markt in China, der noch in den Kinderschuhen steckt, anzukurbeln und das Duopol von ALICLOUD/TENCENT CLOUD zu brechen. Ihre Positionierung entspricht daher den Wünschen der Regulierungsbehörde, indem sie den Wettbewerb anregt und die Verteilung der Marktanteile verbessert.

Unser Glaube an China bleibt dank seiner Innovationsfähigkeit, der raschen Übernahme neuer Technologien und Lebensstile sowie seiner strukturellen Stärken, wie z. B. der großen Bevölkerungszahl, dauerhaft stark. Das Szenario des schwarzen Schwans bleibt bestehen, aber wir glauben nicht, dass es die Haupthypothese ist. Wir navigieren mit Eifer, aber auch mit Vorsicht durch diese noch nie dagewesene Konfiguration.

Von Rolando Grandi, CFA, Thematischer und internationaler Aktienmanager – Juli 2021